Yr eiliad "uchafbwynt" oresin epocsiyn 2020-2021 mae wedi dod yn hanes, a bydd gwynt y farchnad yn gostwng yn sydyn yn 2022, a bydd y pris yn gostwng dro ar ôl tro oherwydd y gystadleuaeth homogenaidd ddifrifol o resin epocsi hylif sylfaenol a'r gwrthddywediad amlwg rhwng cyflenwad a galw.

Yn hanner cyntaf 2022, yng nghanol gwrthdaro geo-wleidyddol, pwysau chwyddiant tramor i ddatblygu mentrau’n barhaus ac achosion aml-bwynt o epidemigau, pwysau tuag i lawr twf cymdeithasol ac economaidd domestig ymhellach trwy ehangu. Mae pris y prif ddeunydd crai resin epocsi wedi bod yn gostwng. Ac mae galw gwan yn y prif ddiwydiannau i lawr yr afon fel haenau, pŵer gwynt, electroneg, adeiladu, modurol ac eraill, mae cynhyrchu parhaus dyfeisiau newydd yn rhoi pwysau pellach ar y farchnad.

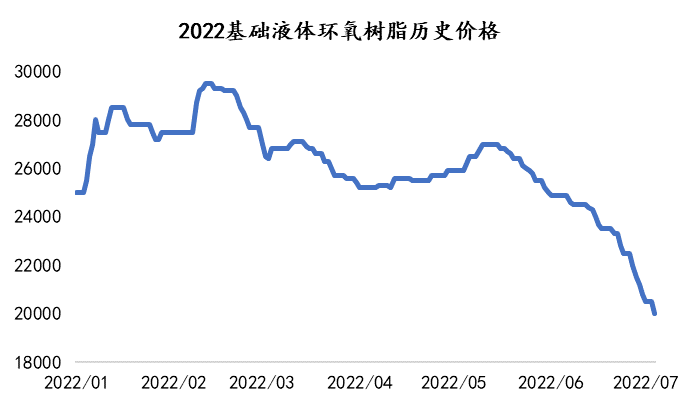

O fis Ionawr i ddechrau mis Chwefror 2022, daeth y deunyddiau crai Bisphenol A ac Epichlorohydrin â rhywfaint o gefnogaeth cost a chododd pris resin epocsi ychydig, ac yna'r datblygiad economaidd cyflym ar i lawr ym marchnad Tsieina, sydd â'r tuedd i ddwysáu. Erbyn dechrau mis Gorffennaf, roedd pris resin epocsi hylif wedi gostwng i lai na 20,000 RMB/tunnell, sydd fwy nag 20% yn is nag ar ddechrau'r flwyddyn.

Roedd amgylchedd y farchnad yn oer ac yn glir iawn am amser hir.

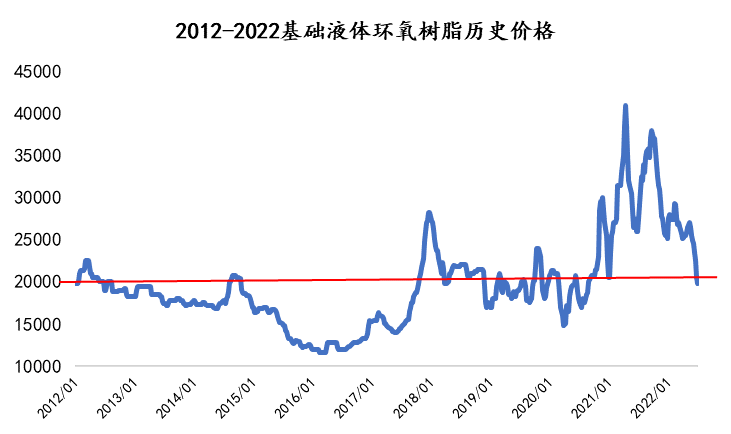

Mae'r dadansoddiad o bris hanesyddol resin epocsi hylif yn ystod y 10 mlynedd diwethaf yn dangos, o fis Ionawr 2012 i fis Mehefin 2022, mai pris cyfartalog hanesyddol resin epocsi hylif yw 19,700 yuan y dunnell, ac mae'n amlwg o'r siart prisiau mai'r pris o tua 20,000 yuan yw llinell bwysau a lefel gymorth resin epocsi hylif.

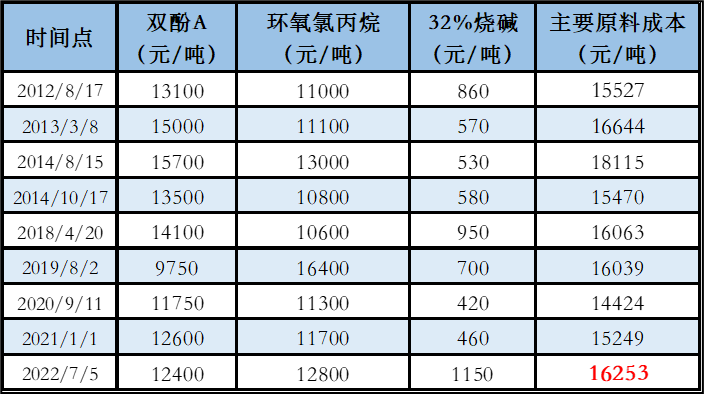

O ran costau, yn ystod y 10 mlynedd diwethaf, roedd pris resin epocsi hylif tua RMB20,000/tunnell, a oedd yn cynnwys yn bennaf ddeunyddiau crai i'w costio (bisphenol A, epichlorohydrin a soda costig) ar gymhareb gyfartalog o tua RMB16,000/tunnell, ac mae cost rheoli deunyddiau crai gyfredol o RMB16,468/tunnell ychydig yn uwch na lefel rheoli costau cynhyrchwyr gyfartalog yn natblygiad hanesyddol Tsieina. O ystyried y cynnydd o flwyddyn i flwyddyn mewn costau llafur, rheoli a chyfleustodau, mae cyfanswm cost cynhyrchu resin epocsi wedi cynyddu'n sylweddol o'i gymharu â blynyddoedd blaenorol, gan gynyddu'r pwysau ar gynhyrchwyr.

Tabl. Cost prif ddeunydd crai resin epocsi hylif 20,000 yuan/tunnell ym mhob cyfnod hanesyddol

At ddibenion cyfeirio yn unig y mae'r data uchod.

Er nad yw hanes bob amser yr un peth, mae yna debygrwyddau trawiadol bob amser. O ddadansoddiad cylch datblygu hanesyddol hirach, mae'r rhan fwyaf o gyfnodau'r myfyrwyr yn y cyfnod economaidd o resin epocsi hylif rhwng 15000-20000 yuan/tunnell, ac mae pŵer gwynt i lawr yr afon a byrddau copr wedi dod yn rhan o'r gorffennol ers bron i ddwy flynedd. Mae'r achosion mawr o gymdeithas a achoswyd gan reolaeth uwch-gylchoedd wedi dod yn beth o'r gorffennol, a bydd y diwydiant yn raddol yn sefydlu dychweliad i resymoldeb.

O ystyried y sefyllfa bresennol yn y farchnad, mae marchnad cytundebau masnachu dwyffordd wedi dangos arwyddion o gyrraedd y gwaelod i ddechrau. Mae gan farchnad epichlorohydrin yn y bisphenol A ostyngiad bach o hyd mewn gofod, er bod yr awyrgylch epocsi i lawr yr afon yn dal yn gryf, disgwylir i'r farchnad epocsi barhau i ddirywio yn y tymor byr. Fodd bynnag, gyda gostyngiad yng ngwerth elw menter myfyrwyr a hyd yn oed colledion, mae ffatrïoedd mawr wedi rhoi'r gorau i gynhyrchu i leihau'r negyddol, a bydd datblygiad y farchnad o ffynonellau pris isel yn cyflawni gostyngiad raddol mewn resin epocsi gan nad yw'r farchnad ymhell o gyrraedd y gwaelod.

Yn y tymor hir, mae capasiti cynhyrchu newydd bisphenol A, epichlorohydrin a resin epocsi yn enfawr, a bydd crynodiad capasiti cynhyrchu resin epocsi yn cael ei ryddhau ar gyfer cyfnod rhyddhau 2023-2024. Yn ystod y blynyddoedd nesaf, bydd tuedd tuag i lawr yn y gadwyn ddiwydiannol yn parhau i fodoli.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with a network of ports, terminals, airports and railroad transportation, and with chemical and hazardous chemical warehouses in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan, China, storing more than 50,000 tons of chemical raw materials all year round, with sufficient supply, welcome to purchase and inquire. chemwin email: service@skychemwin.com whatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Amser postio: Gorff-07-2022