1,Trosolwg o gynhyrchu marchnad octanol a'r berthynas rhwng cyflenwad a galw yn 2023

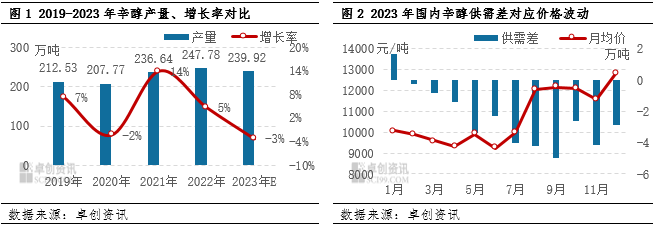

Yn 2023, dan ddylanwad amrywiol ffactorau, yoctanolProfodd y diwydiant ddirywiad mewn cynhyrchiant ac ehangu'r bwlch rhwng cyflenwad a galw. Mae'r ffaith bod dyfeisiau parcio a chynnal a chadw yn digwydd yn aml wedi arwain at gynnydd blynyddol negyddol mewn cynhyrchiant domestig, sy'n ddigwyddiad prin mewn blynyddoedd lawer. Amcangyfrifir bod cyfanswm y cynhyrchiad blynyddol yn 2.3992 miliwn tunnell, sef gostyngiad o 78600 tunnell o 2022. Mae cyfradd defnyddio'r capasiti cynhyrchu hefyd wedi gostwng, o dros 100% yn 2022 i 95.09%.

O safbwynt capasiti cynhyrchu, wedi'i gyfrifo yn seiliedig ar gapasiti dylunio o 2.523 miliwn tunnell, mae'r capasiti cynhyrchu gwirioneddol yn uwch na'r nifer hwn. Fodd bynnag, mae'r cynnydd mewn cyfleusterau cynhyrchu newydd wedi arwain at gynnydd yn y sylfaen capasiti cynhyrchu, tra mai dim ond ar ddiwedd y flwyddyn y dechreuodd cyfleusterau newydd fel Zibo Nuo Ao gynhyrchu, ac mae rhyddhau capasiti cynhyrchu yn Baichuan, Ningxia wedi'i ohirio tan ddechrau 2024. Mae hyn wedi arwain at ostyngiad yng nghyfradd llwyth gweithredu'r diwydiant octanol yn 2023 a cholled mewn cynhyrchiant.

2,Dadansoddiad dwfn o'r berthynas cyflenwad a galw am octanol

1. Dirywiad cynhyrchu a bwlch cyflenwad-galw: Er bod cynhyrchu cyfleusterau newydd wedi'i ohirio ac nad yw rhai cyfleusterau wedi'u hadnewyddu wedi'u rhoi ar waith fel y'i trefnwyd, dechreuodd twf cyson yn y galw i lawr yr afon ddod i'r amlwg ar ôl y pedwerydd chwarter, gan ddarparu cefnogaeth i'r farchnad octanol. O fis Gorffennaf i fis Medi, oherwydd cynnal a chadw canolog, gostyngodd y cyflenwad yn sylweddol, tra bod y cynnydd yn y galw wedi arwain at gynnydd yn lefel negyddol y bwlch cyflenwad-galw.

2. Dadansoddiad o'r prif alw i lawr yr afon: Mae poblogrwydd y farchnad plastigyddion wedi adlamu, ac mae'r galw cyffredinol yn dangos tuedd ar i fyny. O gyflenwad a galw cynhyrchion mawr i lawr yr afon fel DOP, DOTP, ac isooctyl acrylate, gellir gweld bod cyflenwad DOP yn cynyddu'n sylweddol, gyda chynnydd cynhyrchu cyfan o 6%, gan wneud cyfraniad sylweddol at dwf y defnydd o octanol. Mae cynhyrchiad DOTP wedi gostwng tua 2%, ond nid oes llawer o amrywiad cyffredinol yn y galw gwirioneddol am y defnydd o octanol. Cynyddodd cynhyrchiad isooctyl acrylate 4%, a gyfrannodd hefyd at dwf y defnydd o octanol.

3. Amrywiadau ym mhrisiau deunyddiau crai i fyny'r afon: Mae cyflenwad propylen yn parhau i gynyddu, ond mae ei bris wedi gostwng yn sylweddol, gan ehangu'r bwlch â phris octanol. Mae hyn yn lleddfu'r pwysau cost ar y diwydiant octanol, ond mae hefyd yn adlewyrchu'r gwahaniaethau mewn tueddiadau gweithredu i fyny'r afon ac i lawr yr afon.

3,Rhagolygon y farchnad yn y dyfodol ac ansicrwydd ynghylch capasiti cynhyrchu newydd

1. Rhagolygon ochr y cyflenwad: Disgwylir y bydd rhyddhau capasiti cynhyrchu newydd yn wynebu ansicrwydd yn 2024. Disgwylir y bydd angen rhyddhau'r rhan fwyaf o gyfleusterau ehangu Anqing Shuguang a chyfleusterau petrocemegol lloeren newydd yn ail hanner y flwyddyn hyd at ddiwedd y flwyddyn. Efallai y bydd adnewyddu offer Shandong Jianlan yn cael ei ohirio tan ddiwedd y flwyddyn, sy'n ei gwneud hi'n anodd ymlacio capasiti cyflenwi octanol yn hanner cyntaf y flwyddyn. Oherwydd ffactorau fel cynnal a chadw'r gwanwyn, disgwylir y bydd octanol yn parhau i weithredu'n gryf yn hanner cyntaf 2024.

2. Hybu disgwyliadau ar ochr y galw: O safbwynt macro a chylchol, disgwylir i'r galw i lawr yr afon gael ei hybu yn y dyfodol. Bydd hyn yn atgyfnerthu ymhellach y patrwm cydbwysedd tynn rhwng cyflenwad a galw ar gyfer octanol ac yn cynyddu'r tebygolrwydd y bydd y farchnad yn gweithredu ar lefel ganolig i uchel. Disgwylir y bydd tuedd y farchnad yn 2024 yn debygol o ddangos tuedd o uchel yn y blaen ac isel yn y cefn. Yn ail hanner y flwyddyn, gyda rhyddhau capasiti cynhyrchu newydd i gyflenwad y farchnad a'r disgwyliad o ddirywiad cylchol yn y galw i lawr yr afon, gall ochr y prisiau wynebu rhai addasiadau.

3. Gor-gapasiti yn y dyfodol a ffocws marchnad sy'n lleihau: Yn y blynyddoedd i ddod, bydd y cynhyrchiad arfaethedig o nifer o unedau octanol yn dod yn fwy crynodedig. Ar yr un pryd, mae ehangu'r galw i lawr yr afon yn gymharol araf, a bydd y sefyllfa o ran gormodedd yn y diwydiant yn dwysáu. Disgwylir y bydd ffocws gweithredol cyffredinol octanol yn lleihau yn y dyfodol, ac y gall ehangder y farchnad gulhau.

4. Rhagolygon prisiau nwyddau byd-eang: Disgwylir y bydd y duedd ar i lawr ym mhrisiau nwyddau byd-eang yn arafu yn 2024. Efallai y bydd rownd newydd o farchnad tarw nwyddau, ond gall y rownd hon o farchnad tarw fod yn gymharol wan. Os bydd digwyddiadau annisgwyl yn digwydd yn ystod y broses adfer economaidd, gall prisiau nwyddau addasu.

At ei gilydd, mae marchnad octanol yn wynebu heriau o ganlyniad i gynhyrchu sy'n gostwng a bylchau rhwng cyflenwad a galw sy'n ehangu yn 2023. Fodd bynnag, mae twf cyson y galw i lawr yr afon wedi rhoi cefnogaeth i'r farchnad. Wrth edrych ymlaen, disgwylir y bydd y farchnad yn parhau i gynnal tuedd weithredol gref, ond efallai y bydd yn wynebu pwysau addasu yn ail hanner y flwyddyn.

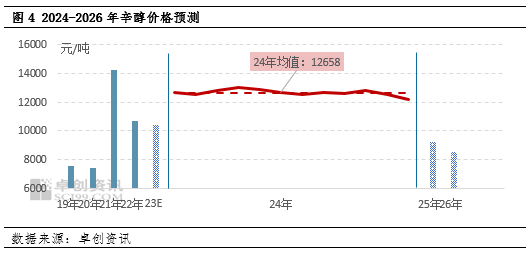

Gan edrych ymlaen at 2024, mae'n bosibl y bydd y duedd fyd-eang o ostyngiad mewn prisiau nwyddau yn arafu, a bydd prisiau'n gyffredinol yn dangos tuedd ar i fyny yn 2024. Efallai y bydd rownd arall o farchnad darw nwyddau, ond mae'n bosibl y bydd lefel y farchnad darw yn gymharol wan. Os bydd rhai digwyddiadau annisgwyl yn digwydd yn ystod y broses adferiad economaidd, mae prisiau nwyddau hefyd yn debygol o ostwng ac addasu. Disgwylir y bydd ystod weithredol octanol Jiangsu rhwng 11500-14000 yuan/tunnell, gyda phris blynyddol cyfartalog o 12658 yuan/tunnell. Disgwylir y bydd y pris isaf am octanol ar gyfer y flwyddyn gyfan yn ymddangos yn y bedwaredd chwarter, sef 11500 yuan/tunnell; Ymddangosodd y pris uchaf o'r flwyddyn yn yr ail a'r trydydd chwarter, sef 14000 yuan/tunnell. Disgwylir, o 2025 i 2026, y bydd prisiau blynyddol cyfartalog octanol ym marchnad Jiangsu yn 10000 yuan/tunnell a 9000 yuan/tunnell, yn y drefn honno.

Amser postio: Ion-05-2024