Yn ddiweddar, mae sefyllfa dynn y gwrthdaro rhwng Israel a Phalesteina wedi ei gwneud hi'n bosibl i'r rhyfel waethygu, sydd wedi effeithio i ryw raddau ar amrywiad prisiau olew rhyngwladol, gan eu cadw ar lefel uchel. Yn y cyd-destun hwn, mae'r farchnad gemegol ddomestig hefyd wedi cael ei tharo gan brisiau ynni uchel i fyny'r afon a galw gwan i lawr yr afon, ac mae perfformiad cyffredinol y farchnad yn parhau i fod yn wan. Fodd bynnag, dangosodd data macro o fis Medi fod sefyllfa'r farchnad yn gwella ychydig, a oedd yn gwyro oddi wrth berfformiad araf diweddar y farchnad gemegol. O dan ddylanwad tensiynau geo-wleidyddol, mae olew crai rhyngwladol yn parhau i amrywio'n gryf, ac o safbwynt cost, mae cefnogaeth ar waelod y farchnad gemegol; Fodd bynnag, o safbwynt sylfaenol, nid yw'r galw am aur, arian, a nwyddau eraill wedi ffrwydro eto, ac mae'n ffaith ddiymwad y byddant yn parhau i wanhau. Felly, disgwylir y bydd y farchnad gemegol yn parhau â'i thuedd ar i lawr yn y dyfodol agos.

Mae'r farchnad gemegol yn parhau i fod yn ddi-fflach

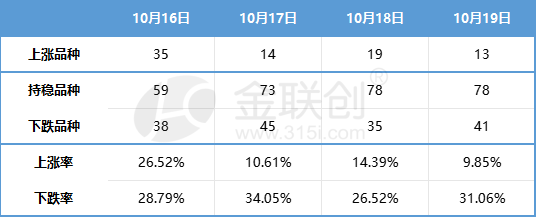

Yr wythnos diwethaf, parhaodd prisiau sbot cemegol domestig i berfformio'n wan. Yn ôl y 132 o gynhyrchion cemegol a fonitrwyd gan Jinlianchuang, mae'r prisiau sbot domestig fel a ganlyn:

Ffynhonnell data: Jin Lianchuang

Mae'r gwelliant ymylol mewn data macro ym mis Medi yn gwyro oddi wrth y dirywiad diweddar yn y diwydiant cemegol.

Cyhoeddodd y Swyddfa Ystadegau Genedlaethol ddata economaidd ar gyfer y trydydd chwarter a mis Medi. Mae data'n dangos bod y farchnad manwerthu nwyddau defnyddwyr yn parhau i adlamu, mae gweithgareddau cynhyrchu diwydiannol yn parhau'n sefydlog, ac mae data sy'n gysylltiedig ag eiddo tiriog hefyd yn dangos arwyddion o welliant ymylol. Fodd bynnag, er gwaethaf rhai gwelliannau, mae graddfa'r gwelliant yn dal yn gyfyngedig, yn enwedig y gostyngiad sylweddol mewn buddsoddiad eiddo tiriog, sy'n gwneud eiddo tiriog yn dal i fod yn rhwystr i'r economi ddomestig.

O ddata'r trydydd chwarter, tyfodd CMC 4.9% flwyddyn ar flwyddyn, yn well na disgwyliadau'r farchnad. Mae'r twf hwn yn cael ei yrru'n bennaf gan gynnydd sylweddol yng ngrym gyrru defnydd. Fodd bynnag, mae'r gyfradd twf cyfansawdd pedair blynedd (4.7%) yn y trydydd chwarter yn dal yn is na'r 4.9% yn y chwarter cyntaf. Yn ogystal, er bod y datchwyddwr CMC wedi gwella ychydig o -1.5% yn yr ail chwarter i -1.4% flwyddyn ar flwyddyn, mae'n parhau i fod yn negyddol. Mae'r data hyn i gyd yn dangos bod angen atgyweirio pellach ar yr economi o hyd.

Galw a defnydd allanol oedd yn gyfrifol am yr adferiad economaidd ym mis Medi yn bennaf, ond roedd buddsoddiad yn dal i gael ei effeithio'n negyddol gan eiddo tiriog. Mae cynhyrchiant diwedd mis Medi wedi gwella o'i gymharu ag Awst, gyda gwerth ychwanegol diwydiannol a mynegai cynhyrchu'r diwydiant gwasanaethau yn cynyddu 4.5% a 6.9% yn y drefn honno o flwyddyn i flwyddyn, sydd yn y bôn yr un fath ag Awst. Fodd bynnag, cynyddodd y gyfradd twf cyfansawdd pedair blynedd 0.3 a 0.4 pwynt canran yn y drefn honno o'i gymharu ag Awst. O'r newidiadau yn y galw ym mis Medi, mae'r adferiad economaidd yn cael ei yrru'n bennaf gan alw a defnydd allanol. Mae cyfradd twf cyfansawdd pedair blynedd sero cymdeithasol ac allforion wedi gwella ymhellach o'i gymharu ag Awst. Fodd bynnag, mae'r dirywiad yng nghyfradd twf cyfansawdd buddsoddiad asedau sefydlog yn dal i gael ei effeithio'n bennaf gan effaith negyddol eiddo tiriog.

O safbwynt prif feysydd peirianneg gemegol i lawr yr afon:

Yn y sector eiddo tiriog, dim ond ychydig o welliant a wnaeth y dirywiad blwyddyn ar flwyddyn mewn gwerthiannau tai newydd ym mis Medi. Er mwyn hyrwyddo datblygu polisi ar ochrau'r cyflenwad a'r galw, mae angen ymdrechion pellach. Er bod buddsoddiad mewn eiddo tiriog yn dal yn wan, mae adeiladu newydd yn dangos tueddiad gwella graddol, tra bod cwblhau yn parhau i gynnal ffyniant.

Yn y diwydiant modurol, mae manwerthu “Jinjiu” yn parhau â’r duedd o dwf cadarnhaol o fis i fis. Oherwydd y galw cynyddol am deithio gwyliau a’r gweithgareddau hyrwyddo ar ddiwedd y chwarter, er bod gwerthiannau manwerthu wedi cyrraedd uchafbwynt hanesyddol ym mis Awst, parhaodd gwerthiannau manwerthu ceir teithwyr ym mis Medi â’r duedd o dwf cadarnhaol o fis i fis, gan gyrraedd 2.018 miliwn o unedau. Mae hyn yn dangos bod y galw terfynol yn dal yn sefydlog ac yn gwella.

Ym maes offer cartref, mae'r galw domestig yn parhau'n sefydlog. Yn ôl data gan y Swyddfa Ystadegau, roedd cyfanswm gwerthiannau manwerthu nwyddau defnyddwyr ym mis Medi yn 3982.6 biliwn yuan, cynnydd o 5.5% flwyddyn ar flwyddyn. Yn eu plith, roedd cyfanswm gwerthiannau manwerthu offer cartref ac offer clyweledol yn 67.3 biliwn yuan, gostyngiad o 2.3% flwyddyn ar flwyddyn. Fodd bynnag, roedd cyfanswm gwerthiannau manwerthu nwyddau defnyddwyr o fis Ionawr i fis Medi yn 34210.7 biliwn yuan, cynnydd o 6.8% flwyddyn ar flwyddyn. Yn eu plith, roedd cyfanswm gwerthiannau manwerthu offer cartref ac offer clyweledol yn 634.5 biliwn yuan, gostyngiad o 0.6% flwyddyn ar flwyddyn.

Mae'n werth nodi bod y gwelliant ymylol yn nata macro mis Medi yn gwyro oddi wrth y duedd ddirywiol ddiweddar yn y diwydiant cemegol. Er bod y data'n gwella, mae hyder y diwydiant yn y galw ar gyfer y pedwerydd chwarter yn dal yn gymharol annigonol, ac mae'r bwlch polisi ym mis Hydref hefyd yn gwneud i'r diwydiant ddal agwedd dawel tuag at gefnogaeth polisi ar gyfer y pedwerydd chwarter.

Mae cefnogaeth ar y gwaelod, ac mae'r farchnad gemegol yn parhau i encilio o dan alw gwan

Mae'r gwrthdaro rhwng Palesteina ac Israel wedi sbarduno pum rhyfel ar raddfa fach yn y Dwyrain Canol, a disgwylir y bydd yn anodd dod o hyd i ateb yn y tymor byr. Yn erbyn y cefndir hwn, mae gwaethygu'r sefyllfa yn y Dwyrain Canol wedi arwain at amrywiadau cryf yn y farchnad olew crai ryngwladol. O safbwynt cost, mae'r farchnad gemegol felly wedi ennill rhywfaint o gefnogaeth waelod. Fodd bynnag, o safbwynt sylfaenol, er mai dyma'r tymor brig traddodiadol ar gyfer galw am aur, arian a deg ar hyn o bryd, nid yw'r galw wedi ffrwydro fel y disgwyliwyd, ond mae wedi parhau i fod yn wan, sy'n ffaith ddiymwad. Felly, disgwylir y gall y farchnad gemegol barhau â'i thuedd ar i lawr yn y dyfodol agos. Fodd bynnag, gall perfformiad marchnad cynhyrchion penodol amrywio, yn enwedig gall cynhyrchion sy'n gysylltiedig yn agos ag olew crai barhau i gael tuedd gryfach.

Amser postio: Hydref-23-2023