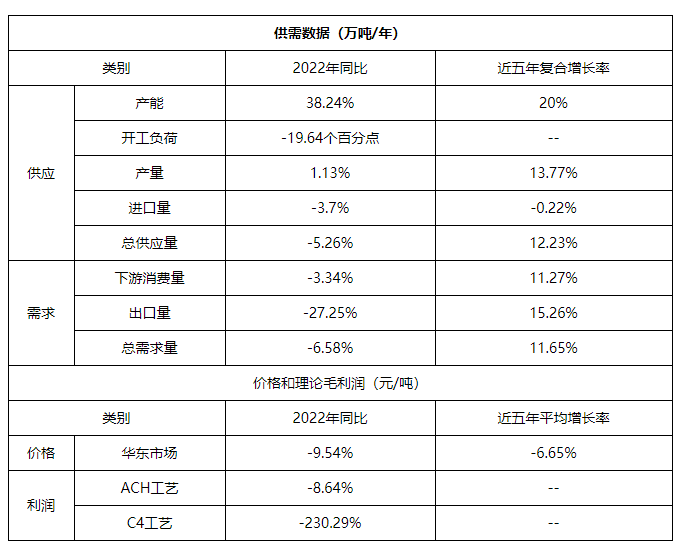

Yn ystod y pum mlynedd diwethaf, mae marchnad MMA Tsieina wedi bod yng nghyfnod twf capasiti uchel, ac mae'r gorgyflenwad wedi dod yn amlwg yn raddol. Nodwedd amlwg marchnad MMA 2022 yw ehangu capasiti, gyda chynnydd o 38.24% yn y capasiti flwyddyn ar ôl blwyddyn, tra bod twf yr allbwn wedi'i gyfyngu gan alw annigonol, gyda thwf o 1.13% flwyddyn ar ôl blwyddyn yn unig. Gyda thwf capasiti cynhyrchu domestig, disgwylir i fewnforion barhau i grebachu yn 2022. Er bod allforion wedi crebachu ar yr un pryd, roedd y gwrthddywediad domestig rhwng cyflenwad a galw yn dal i fodoli, a oedd yn dal i fodoli yn y cyfnod diweddarach. Mae angen mwy o gyfleoedd allforio ar frys ar y diwydiant MMA.

Fel cynnyrch cemegol canolradd cysylltu, mae MMA yn gwella ei gyfleusterau cefnogi integredig yn gyson o safbwynt cylch bywyd y cynnyrch. Ar hyn o bryd, mae'r diwydiant wedi mynd i gyfnod aeddfed ac mae angen ei optimeiddio i wella'r anghydbwysedd rhwng cyflenwad a galw yn y farchnad. Yn 2022, bydd cadwyn y diwydiant cynnyrch yn denu llawer o sylw.

Llun o Newid Data Blynyddol MMA Tsieina yn 2022

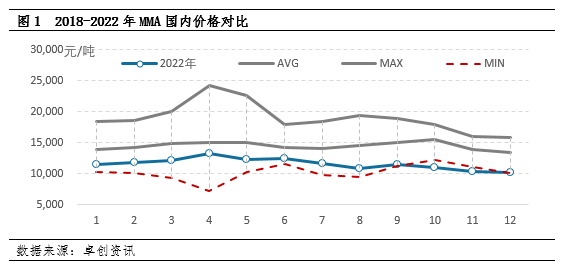

1. Mae pris MMA yn ystod y flwyddyn wedi bod yn gweithredu islaw'r cyfartaledd yn yr un cyfnod o'r pum mlynedd diwethaf.

Yn 2022, bydd pris y cynnyrch MMA cyfan yn gweithredu islaw cyfartaledd yr un cyfnod yn y pum mlynedd diwethaf. Yn 2022, bydd pris cyfartalog blynyddol y farchnad sylfaenol yn Nwyrain Tsieina yn 11595 yuan/tunnell, i lawr 9.54% flwyddyn ar ôl blwyddyn. Rhyddhau canolog capasiti diwydiannol a diffyg dilyniant o alw terfynellau eilaidd yw'r prif ffactorau sy'n gyrru'r gweithrediad pris isel. Yn enwedig yn y bedwaredd chwarter, oherwydd y cynnydd mewn pwysau cyflenwad a galw, roedd marchnad MMA mewn sianel tuag i lawr, a syrthiodd y pris pen isel islaw'r lefel negodi isaf cyn mis Awst. Tua diwedd y flwyddyn, roedd pris negodi'r farchnad yn is na'r lefel isaf yn yr un cyfnod yn y pum mlynedd diwethaf.

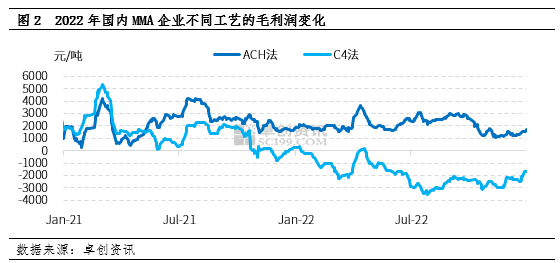

2. Mae elw gros gwahanol brosesau i gyd mewn diffyg. Gostyngiad o 9.54% o flwyddyn i flwyddyn yn ôl dull ACH

Yn 2022, bydd elw gros damcaniaethol mentrau â gwahanol brosesau o MMA yn amrywio'n fawr. Bydd elw gros cyfreithiol ACH tua 2071 yuan y dunnell, gostyngiad o 9.54% dros yr un cyfnod y llynedd. Roedd elw gros dull C4 yn – 1901 yuan/dunnell, i lawr 230% flwyddyn ar ôl blwyddyn. Y prif ffactorau a achosodd y gostyngiad yn yr elw gros: ar y naill law, dangosodd pris MMA yn ystod y flwyddyn amrywiad all-lein cyfartalog yn ystod y pum mlynedd diwethaf; ar y llaw arall, yn y bedwaredd chwarter, wrth i bwysau cyflenwad a galw marchnad MMA gynyddu, parhaodd pris marchnad MMA i ostwng, tra gostyngodd pris aseton, y deunydd crai, o ychydig bach, gan arwain at gulhau elw mentrau.

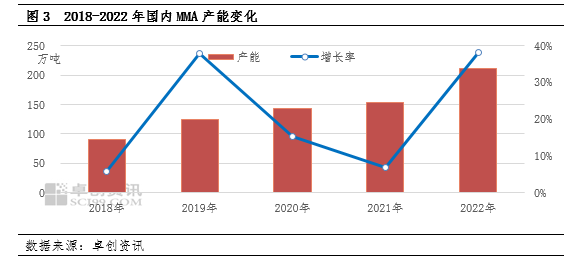

3. Cynyddodd cyfradd twf capasiti MMA 38.24% flwyddyn ar ôl blwyddyn

Yn 2022, bydd capasiti MMA domestig yn cyrraedd 2.115 miliwn tunnell, gyda thwf o 38.24% o flwyddyn i flwyddyn yn ôl. Yn ôl y newid yng ngwerth absoliwt y capasiti cynhyrchu, bydd y cynnydd capasiti net yn 2022 yn 585,000 tunnell, a fydd yn cael ei gwblhau a'i roi ar waith, gan gyfanswm o 585,000 tunnell, gan gynnwys Cyfnod II Petrocemegol Zhejiang, Cyfnod III Silbang, Lihuayi, Jiangsu Jiankun, Wanhua, Hongxu, ac ati. O ran y broses, oherwydd datblygiad cyflym diwydiant ABS acrylonitrile domestig yn 2022, lansiwyd llawer o setiau newydd o unedau MMA proses ACH yn y diwydiant domestig yn 2022, a chynyddwyd cyfran y broses ACH i 72%.

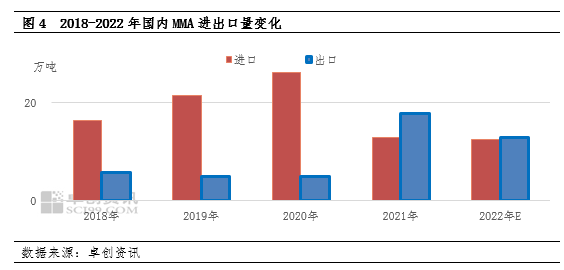

4. Gostyngodd mewnforio, allforio ac allforio MMA fwy na 27% flwyddyn ar ôl blwyddyn.

Yn 2022, mae MMA yn disgwyl y bydd cyfaint yr allforion yn gostwng i 130,000 tunnell, gostyngiad o tua 27.25% o flwyddyn i flwyddyn. Y rheswm dros y gostyngiad sydyn yng nghyfaint yr allforion yw bod y bwlch cyflenwad tramor a'r gwarged masnach prisiau wedi gostwng o flwyddyn i flwyddyn, ynghyd ag effaith yr amgylchedd economaidd byd-eang. Amcangyfrifir y bydd cyfaint y mewnforion yn gostwng i 125,000 tunnell, i lawr 3.7% o flwyddyn i flwyddyn. Y prif reswm dros y gostyngiad mewn mewnforion domestig yw bod capasiti cynhyrchu MMA wedi mynd i mewn i gyfnod ehangu, nad oes gan y duedd gynyddol o gyflenwad domestig unrhyw fantais dros y farchnad dramor, ac mae diddordeb masnach mewnforwyr wedi gostwng.

O'i gymharu â 2022, disgwylir i dwf capasiti MMA yn 2023 fod yn 24.35%, a disgwylir iddo arafu bron i 14 pwynt canran. Bydd rhyddhau capasiti yn 2023 yn cael ei ddyrannu yn y chwarter cyntaf a'r pedwerydd chwarter, a disgwylir iddynt gael eu cyfyngu i ryw raddau. Rôl pris MMA. Er bod gan y diwydiant i lawr yr afon hefyd y disgwyliad o ehangu capasiti, disgwylir y bydd cyfradd twf y cyflenwad ychydig yn uwch na chyfradd twf y galw, ac efallai y bydd disgwyl i bris cyffredinol y farchnad addasu i lawr. Fodd bynnag, gyda datblygiad cadwyni diwydiannol perthnasol, bydd y strwythur diwydiannol yn parhau i gael ei addasu a'i ddyfnhau.

Chemwinyn gwmni masnachu deunyddiau crai cemegol yn Tsieina, wedi'i leoli yn Ardal Newydd Pudong Shanghai, gyda rhwydwaith o borthladdoedd, terfynellau, meysydd awyr a chludiant rheilffordd, a warysau cemegol a chemegol peryglus yn Shanghai, Guangzhou, Jiangyin, Dalian a Ningbo Zhoushan, Tsieina, yn storio mwy na 50,000 tunnell o ddeunyddiau crai cemegol drwy gydol y flwyddyn, gyda chyflenwad digonol, croeso i brynu ac ymholi. e-bost chemwin:service@skychemwin.comwhatsapp: 19117288062 Ffôn: +86 4008620777 +86 19117288062

Amser postio: Ion-05-2023