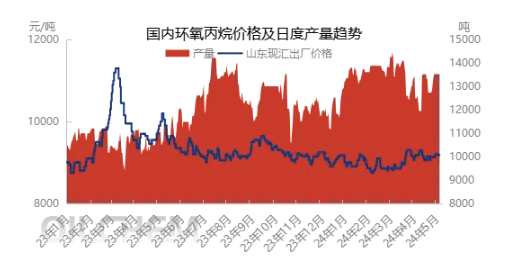

1,Sefyllfa'r farchnad: yn sefydlogi ac yn codi ar ôl dirywiad byr

Ar ôl gwyliau Calan Mai, profodd y farchnad epocsi propan ddirywiad byr, ond yna dechreuodd ddangos tuedd o sefydlogi a thuedd fach ar i fyny. Nid yw'r newid hwn yn ddamweiniol, ond mae wedi'i ddylanwadu gan ffactorau lluosog. Yn gyntaf, yn ystod cyfnod y gwyliau, mae logisteg yn gyfyngedig ac mae gweithgaredd masnachu yn lleihau, gan arwain at ostyngiad sefydlog ym mhrisiau'r farchnad. Fodd bynnag, gyda diwedd y gwyliau, dechreuodd y farchnad adfer ei bywiogrwydd, a chwblhaodd rhai mentrau cynhyrchu waith cynnal a chadw, gan arwain at ostyngiad yn y cyflenwad yn y farchnad a chodi prisiau.

Yn benodol, o Fai 8fed ymlaen, mae pris ffatrïol prif ffrwd y gyfnewidfa fan a'r lle yn rhanbarth Shandong wedi codi i 9230-9240 yuan/tunnell, cynnydd o 50 yuan/tunnell o'i gymharu â'r cyfnod gwyliau. Er nad yw'r newid hwn yn arwyddocaol, mae'n adlewyrchu newid yn nheimlad y farchnad o fod yn bearish i fod yn ofalus ac yn optimistaidd..

2,Cyflenwad Dwyrain Tsieina: Mae'r sefyllfa densiwn yn lleddfu'n raddol

O safbwynt ochr y cyflenwad, disgwyliwyd yn wreiddiol y byddai gwaith HPPO 400,000 tunnell/blwyddyn Ruiheng New Materials yn ailddechrau gweithredu ar ôl y gwyliau, ond bu oedi yn y sefyllfa wirioneddol. Ar yr un pryd, caewyd gwaith PO/SM 200,000 tunnell/blwyddyn Sinochem Quanzhou dros dro yn ystod y cyfnod gwyliau a disgwylir iddo ddychwelyd i normal yng nghanol y mis. Cyfradd defnyddio capasiti'r diwydiant ar hyn o bryd yw 64.24%. Mae rhanbarth Dwyrain Tsieina yn dal i wynebu'r broblem o nwyddau ar gael yn y tymor byr, tra bod gan fentrau i lawr yr afon rywfaint o alw anhyblyg ar ôl ailddechrau gweithio ar ôl y gwyliau. Yn y sefyllfa lle mae gwahaniaeth pris sylweddol rhwng gogledd a de propan epocsi, lleddfuodd dyrannu nwyddau o'r gogledd i'r de y pwysau cyflenwi a gronnwyd gan ffatrïoedd yn y gogledd yn ystod y gwyliau yn effeithiol, a dechreuodd y farchnad droi o wan i gryf, gyda chynnydd bach mewn dyfynbrisiau.

Yn y dyfodol, disgwylir i Ruiheng New Materials ddechrau cludo'n raddol y penwythnos hwn, ond bydd twf cyfaint arferol yn dal i gymryd peth amser. Mae ailgychwyn petrocemegol lloeren a chynnal a chadw Zhenhai Phase I wedi'u hamserlennu'n betrusgar ar gyfer tua Mai 20fed, ac mae'r ddau yn gorgyffwrdd yn y bôn, a fydd yn cynhyrchu rhywfaint o effaith gwarchod cyflenwad ar yr adeg honno. Er bod cynnydd disgwyliedig yn rhanbarth Dwyrain Tsieina yn y dyfodol, mae'r cynnydd gwirioneddol mewn cyfaint yn gymharol gyfyngedig y mis hwn. Disgwylir i'r cyflenwad man tynn a'r gwahaniaeth pris uchel gael eu lleddfu'n gymedrol erbyn diwedd y mis, a gallant ddychwelyd yn raddol i normal ym mis Mehefin. Yn ystod y cyfnod hwn, disgwylir i'r cyflenwad tynn o nwyddau yn rhanbarth Dwyrain Tsieina barhau i gefnogi'r farchnad propan epocsi gyffredinol, gyda lle cyfyngedig i amrywiadau prisiau ostwng.

3,Costau deunyddiau crai: amrywiadau cyfyngedig ond angen sylw

O safbwynt cost, mae pris propylen wedi cynnal tuedd gymharol sefydlog yn ddiweddar. Yn ystod y cyfnod gwyliau, fe adlamodd pris clorin hylif i lefel uchel o fewn y flwyddyn, ond ar ôl y gwyliau, oherwydd gwrthwynebiad gan farchnadoedd i lawr yr afon, profodd y pris rywfaint o ostyngiad. Fodd bynnag, oherwydd amrywiadau mewn dyfeisiau unigol ar y safle, disgwylir y gallai pris clorin hylif adlamu ychydig eto yn ail hanner yr wythnos. Ar hyn o bryd, mae cost ddamcaniaethol y dull clorohydrin yn parhau o fewn yr ystod o 9000-9100 yuan/tunnell. Gyda'r cynnydd bach ym mhris epichlorohydrin, mae'r dull clorohydrin wedi dechrau dychwelyd i gyflwr ychydig yn broffidiol, ond nid yw'r cyflwr elw hwn yn ddigonol eto i ffurfio cefnogaeth gref i'r farchnad.

Mae posibilrwydd y bydd tuedd gul ar i fyny ym mhris propylen yn y dyfodol. Yn y cyfamser, o ystyried y cynlluniau cynnal a chadw ar gyfer rhai unedau yn y diwydiant clor alcali ym mis Mai, disgwylir y bydd cost y farchnad yn dangos tuedd benodol ar i fyny. Fodd bynnag, wrth i'r gefnogaeth i gynnydd bach mewn cyflenwyr wanhau yng nghanol i ddiwedd y misoedd, gall y gefnogaeth i gostau'r farchnad gynyddu'n raddol. Felly, byddwn yn parhau i fonitro datblygiad y duedd hon.

4,Galw i lawr yr afon: cynnal twf sefydlog ond profi amrywiadau

O ran y galw i lawr yr afon, ar ôl gŵyl Calan Mai, mae adborth gan y diwydiant polyether yn dangos bod nifer yr archebion newydd wedi'i gyfyngu dros dro. Yn benodol, mae cyfaint yr archebion yn rhanbarth Shandong yn parhau ar lefel gyfartalog, tra bod y galw yn y farchnad yn Nwyrain Tsieina yn ymddangos yn gymharol oer oherwydd pris uchel propan epocsi, ac mae cwsmeriaid terfynol yn dal agwedd ofalus o aros a gweld tuag at y farchnad. Mae rhai cwsmeriaid â diddordeb mewn aros am gynnydd yn y cyflenwad o propan epocsi i geisio prisiau mwy ffafriol, ond mae'r duedd brisiau marchnad gyfredol yn dueddol o godi ond yn anodd gostwng, ac mae'r rhan fwyaf o gwsmeriaid hanfodol yn dal i ddewis dilyn i fyny a phrynu. Ar yr un pryd, mae rhai cwsmeriaid wedi datblygu gwrthwynebiad tuag at brisiau uchel ac yn dewis lleihau'r llwyth cynhyrchu ychydig i addasu i'r farchnad.

O safbwynt diwydiannau eraill i lawr yr afon, mae diwydiant propylen glycol dimethyl ester ar hyn o bryd mewn cyflwr o elw a cholled cynhwysfawr, ac mae cyfradd defnyddio capasiti'r diwydiant yn parhau'n sefydlog. Adroddir bod Tongling Jintai yn bwriadu cynnal gwaith cynnal a chadw parcio yn ystod cyfnod canol y mis, a allai gael rhywfaint o effaith ar y galw cyffredinol. At ei gilydd, mae perfformiad y galw i lawr yr afon yn gymharol ddiflas ar hyn o bryd.

5,Tueddiadau'r dyfodol

Yn y tymor byr, Ruiheng New Materials fydd y prif gyfrannwr at y cynnydd yng nghyfaint y nwyddau y mis hwn, a disgwylir y bydd y cynnydd hwn yn cael ei ryddhau'n raddol i'r farchnad yng nghyfnodau canol a hwyr. Ar yr un pryd, bydd ffynonellau cyflenwi eraill yn cynhyrchu effaith gwarchod benodol, gan achosi i'r uchafbwynt cyfaint cyffredinol gael ei ganolbwyntio ym mis Mehefin. Fodd bynnag, oherwydd ffactorau ffafriol ar ochr y cyflenwad, er y gall y gefnogaeth yn y misoedd canol i hwyr wanhau, disgwylir iddo barhau i gynnal lefel benodol o gefnogaeth yn y farchnad. Yn ogystal, gyda'r ochr gost gymharol sefydlog a chryf, disgwylir y bydd pris propan epocsi yn gweithredu'n bennaf yn yr ystod o 9150-9250 yuan/tunnell ym mis Mai. Ar ochr y galw, disgwylir iddo gyflwyno tuedd dilynol galw goddefol ac anhyblyg. Felly, dylai'r farchnad fonitro anwadalrwydd ac adbrynu dyfeisiau allweddol fel Ruiheng, Satellite, a Zhenhai yn agos i werthuso tueddiadau marchnad pellach.

Wrth werthuso tueddiadau'r farchnad yn y dyfodol, dylid rhoi sylw arbennig i'r ffactorau risg canlynol: yn gyntaf, efallai y bydd ansicrwydd ynghylch amseriad cynnydd arwyneb dyfeisiau, a all gael effaith uniongyrchol ar gyflenwad y farchnad; yn ail, os oes pwysau ar ochr y gost, gall leihau brwdfrydedd mentrau i ddechrau cynhyrchu, a thrwy hynny effeithio ar sefydlogrwydd cyflenwad y farchnad; Y trydydd yw gweithredu defnydd gwirioneddol ar ochr y galw, sydd hefyd yn un o'r ffactorau allweddol sy'n pennu tueddiadau prisiau'r farchnad. Dylai cyfranogwyr y farchnad fonitro newidiadau yn y ffactorau risg hyn yn agos er mwyn gwneud addasiadau amserol.

Amser postio: Mai-10-2024