YacrylonitrilDechreuodd y diwydiant gylch rhyddhau capasiti yn 2022, gyda chynnydd mewn capasiti yn fwy na 10% flwyddyn ar ôl blwyddyn a phwysau cyflenwi cynyddol. Ar yr un pryd, gwelwn nad yw ochr y galw cystal ag y dylai fod oherwydd yr epidemig, ac mae'r diwydiant yn cael ei ddominyddu gan y duedd ar i lawr, gyda mannau disglair yn anodd eu canfod.

Ffynhonnell ddata: Goldlink

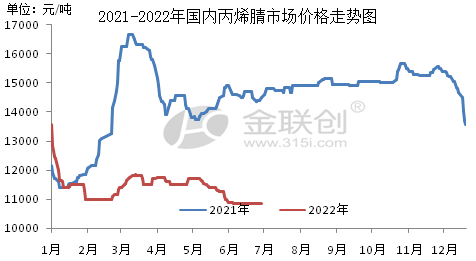

Dangosodd y farchnad acrylonitril ddomestig yn hanner cyntaf 2022 ddirywiad cyntaf ac yna ystod eang o osgiliadau a ddominyddodd. Gan gymryd marchnad Dwyrain Tsieina fel enghraifft, roedd y pris cyfartalog yn hanner cyntaf 2022 yn RMB 11,455/tunnell, i lawr 21.29% flwyddyn ar ôl blwyddyn, gyda'r pris uchaf o RMB 13,100/tunnell, a ddigwyddodd ym mis Ionawr, a'r pwynt isaf o RMB 10,800/tunnell, a ddigwyddodd ym mis Mehefin.

Y prif ffactorau sy'n effeithio ar y farchnad yw.

I. Cynnydd yn y cyflenwad. Mae 2022 yn dal i fod yn flwyddyn o ehangu acrylonitril domestig dwys, gan roi 2 set o blanhigion acrylonitril ar waith gyda chyfanswm capasiti o 390,000 tunnell/blwyddyn, gan gynnwys Lihua Yi 260,000 tunnell/blwyddyn a Tianchen Qixiang 130,000 tunnell/blwyddyn. Er bod y gyfaint allforio wedi codi 12.1% flwyddyn ar ôl blwyddyn o fis Ionawr i fis Mai, roedd y cyflenwad a'r galw yn dal i dueddu i ddatblygu'n llac.

Yn ail, arweiniodd ailddigwyddiad yr epidemig at fwy o bwysau ar stocrestrau ffatrïoedd. Ers dechrau 2022 mae wedi bod yng nghyfnod gorgyflenwi erioed, cyflymodd mentrau a stocrestr gymdeithasol gronni ar ôl i effaith yr achosion agor ar ddiwedd y chwarter cyntaf, daeth logisteg yn Nwyrain Tsieina a Shandong i ben yn y bôn, ac roedd ardal fawr hefyd o ostyngiad a chau i lawr yr afon, ar ôl i'r galw wanhau, mae pwysau stocrestr ffatrïoedd acrylonitrile wedi bod yn cynyddu, ac mae wedi parhau i leihau'r polisi hyrwyddo prisiau.

Yn drydydd, mae twf y galw yn y diwydiant i lawr yr afon yn gyfyngedig. Ychwanegwyd 150,000 tunnell/blwyddyn o blanhigyn newydd LG Huizhou at ABS yn hanner cyntaf 2022, gan ddefnyddio dim ond 37,500 tunnell/blwyddyn o ddeunyddiau crai acrylonitrile, felly mae twf y capasiti i lawr yr afon yn llai na thwf deunyddiau crai, felly mae agoriad cyfartalog planhigion acrylonitrile yn hanner cyntaf y flwyddyn yn agos at 80%, sy'n dangos bod pwysau gwerthu planhigion.

Yn ail hanner 2022, bydd marchnad acrylonitrile Tsieina yn parhau â'i thuedd osgiliad lefel isel, ac mae'r lle addasu cyffredinol yn gymharol gyfyngedig. Yn ogystal, cynyddodd capasiti cynhyrchu newydd acrylonitrile yn sylweddol yn ail hanner y flwyddyn, a gall faint o nwyddau a gyflenwir barhau i gynyddu. Fodd bynnag, disgwylir i ABS yn unig gael dyfeisiau newydd ar waith, mae'r galw cyffredinol yn gyfyngedig, o dan y camgymhariad rhwng cyflenwad a galw, bydd gwrthddywediadau cyflenwad a galw acrylonitrile yn parhau i gynyddu, pan fydd agor y ffatri hefyd yn anodd ei wella, bydd mentrau capasiti mwy yn prynu mesurau negyddol. Gan fod acrylonitrile yn bennaf o dan y llinell gost, mae'n dal yn angenrheidiol rhoi sylw i duedd propylen deunydd crai. Disgwylir i brisiau cyn-ffatri (prisiau'r farchnad) fod yn yr ystod o RMB 10,000-12,000/mt yn y prif ranbarthau, gyda'r uchafbwynt yn debygol o ddigwydd ym mis Awst.

Ym marchnad acrylonitril Tsieina yn ail hanner 2022, propylen deunydd crai yw'r prif ffactor dylanwadol ar gyfer amrywiadau prisiau. Gan fod yr ehangu sylweddol mewn capasiti cynhyrchu yn ail hanner y flwyddyn yn anochel, mae'n anodd cael cyfle sylweddol i adlamu prisiau yn yr ail hanner. Felly, pris propylen deunydd crai fydd y ffactor allweddol i bennu pris acrylonitril. Os bydd propylen yn aros ger RMB 8,000/mt, bydd yn anodd i acrylonitril barhau i ostwng. Fodd bynnag, os bydd pris propylen yn parhau i ostwng, bydd gan bris acrylonitril y posibilrwydd o ostwng o dan bwysau gorgyflenwad.

O 2022 i 2023, bydd Tsieina yn ychwanegu 1.38 miliwn tunnell/blwyddyn o blanhigion acrylonitril, ac mae llawer ohonynt yn ddyfeisiau mireinio a chefnogi integredig cemegol, sy'n fwy tebygol o gael eu rhoi ar waith. Fodd bynnag, dim ond ABS sy'n datblygu'n gyflym i lawr yr afon, fel mae acryligau ac acrylamid mewn cyflwr llugoer, a fydd yn anochel yn creu sefyllfa gorgyflenwi. Disgwylir, yn ystod y tair blynedd nesaf, gydag ehangu capasiti acrylonitril, y bydd elw'r diwydiant yn gostwng, a bod rhai o'r gosodiadau newydd yn wynebu'r posibilrwydd o oedi a silffoedd.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with port, wharf, airport and railway transportation network, and in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan in China, with chemical and dangerous chemical warehouses, with a year-round storage capacity of more than 50,000 tons of chemical raw materials, with sufficient supply of goods.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Amser postio: 29 Mehefin 2022