Yn ôl yr ystadegau o fis Ionawr i fis Hydref 2022, mae cyfaint masnach mewnforio ac allforio MMA yn dangos tuedd ar i lawr, ond mae'r allforion yn dal yn fwy na'r mewnforion. Disgwylir y bydd y sefyllfa hon yn parhau o dan y cefndir y bydd capasiti newydd yn parhau i gael ei gyflwyno yn ystod pedwerydd chwarter 2022 a chwarter cyntaf 2023.

Yn ôl ystadegau Gweinyddiaeth Gyffredinol Tollau Tsieina, cyfaint mewnforio MMA o fis Ionawr i fis Hydref 2022 yw 95500 tunnell, gostyngiad o 7.53% o flwyddyn i flwyddyn. Roedd cyfaint yr allforion yn 116300 tunnell, gostyngiad o 27.7% o flwyddyn i flwyddyn.

Marchnad MMAdadansoddiad mewnforio

Ers amser maith, mae marchnad MMA Tsieina wedi bod yn ddibynnol iawn ar fewnforion, ond ers 2019, mae capasiti cynhyrchu Tsieina wedi mynd i mewn i'r cyfnod cynhyrchu canolog, ac mae cyfradd hunangynhaliaeth y farchnad MMA wedi cynyddu'n raddol. Y llynedd, gostyngodd y ddibyniaeth ar fewnforio i 12%, a disgwylir iddi barhau i ostwng 2 bwynt canran eleni. Yn 2022, Tsieina fydd y cynhyrchydd MMA mwyaf yn y byd, a disgwylir i'w chapasiti MMA gyfrif am 34% o gyfanswm y capasiti byd-eang. Eleni, arafodd twf y galw yn Tsieina, felly dangosodd y gyfaint mewnforio duedd ar i lawr.

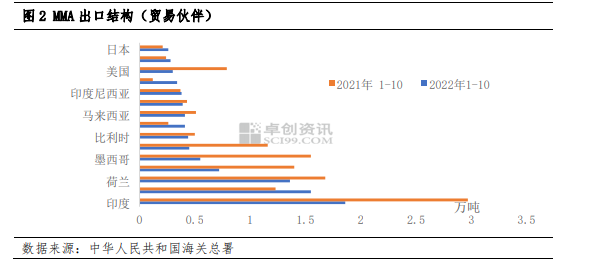

Dadansoddiad allforio marchnad MMA

Yn ôl data allforio MMA Tsieina yn ystod y pum mlynedd diwethaf, cyfaint allforio cyfartalog blynyddol cyn 2021 yw 50000 tunnell. Ers 2021, mae allforion MMA wedi cynyddu'n sylweddol i 178700 tunnell, cynnydd o 264.68% dros 2020. Ar y naill law, y rheswm yw'r cynnydd mewn capasiti cynhyrchu domestig; Ar y llaw arall, cafodd ei effeithio hefyd gan gau dwy set o offer tramor y llynedd a'r don oer yn yr Unol Daleithiau, a wnaeth hi'n bosibl i weithgynhyrchwyr MMA Tsieina agor y farchnad allforio yn gyflym. Oherwydd diffyg force majeure y llynedd, nid yw'r data allforio cyffredinol yn 2022 mor drawiadol â'r llynedd. Amcangyfrifir y bydd dibyniaeth allforio MMA yn 13% yn 2022.

Mae llif allforio MMA Tsieina yn dal i gael ei ddominyddu gan India. O safbwynt partneriaid masnach allforio, allforion MMA Tsieina o fis Ionawr i fis Hydref 2022 yw India, Taiwan a'r Iseldiroedd yn bennaf, gan gyfrif am 16%, 13% a 12% yn y drefn honno. O'i gymharu â'r llynedd, gostyngodd cyfaint yr allforion i India 2 bwynt canran. India yw prif gyrchfan masnach gyffredinol, ond mae mewnlif nwyddau Sawdi Arabia i farchnad India yn effeithio'n fawr arni. Yn y dyfodol, galw marchnad India fydd y ffactor allweddol ar gyfer allforion Tsieina.

Crynodeb Marchnad MMA

Erbyn diwedd mis Hydref 2022, nid oedd y capasiti MMA a gynlluniwyd yn wreiddiol i'w roi ar waith cynhyrchu eleni wedi'i ryddhau'n llawn. Mae'r capasiti o 270000 tunnell wedi'i ohirio i bedwerydd chwarter neu chwarter cyntaf 2023. Yn ddiweddarach, nid yw'r capasiti domestig wedi'i ryddhau'n llawn. Mae'r capasiti MMA yn parhau i gael ei ryddhau ar gyfradd gyflymach. Mae gweithgynhyrchwyr MMA yn dal i chwilio am fwy o gyfleoedd allforio.

Nid yw'r dirywiad diweddar yng ngwerth yr RMB yn rhoi mantais fwy i ddirywiad allforion MMA RMB, oherwydd o'r data ym mis Hydref, mae'r cynnydd mewn mewnforion yn parhau i ostwng. Ym mis Hydref 2022, bydd y gyfrol fewnforio yn 18,600 tunnell, cynnydd o 58.53% o fis i fis, a bydd y gyfrol allforio yn 6200 tunnell, gostyngiad o 40.18% o fis i fis. Fodd bynnag, o ystyried pwysau cost ynni uchel y mae Ewrop yn ei wynebu, gall y galw am fewnforion gynyddu. Yn gyffredinol, mae cystadleuaeth a chyfleoedd MMA yn y dyfodol yn cydfodoli.

Amser postio: Tach-24-2022