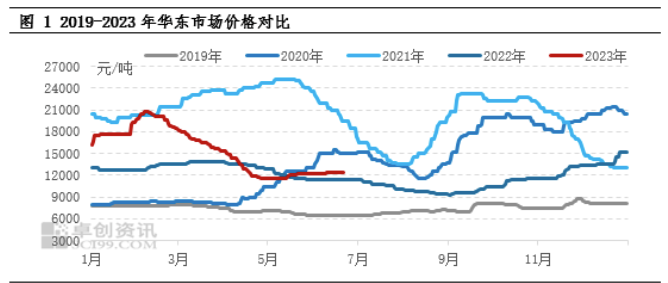

Ers 2023, mae marchnad MIBK wedi profi amrywiadau sylweddol. Gan gymryd pris y farchnad yn Nwyrain Tsieina fel enghraifft, mae osgled y pwyntiau uchel ac isel yn 81.03%. Y prif ffactor dylanwadol yw bod Zhenjiang Li Changrong High Performance Materials Co., Ltd. wedi rhoi'r gorau i weithredu offer MIBK ddiwedd mis Rhagfyr 2022, gan arwain at gyfres o newidiadau yn y farchnad. Yn ail hanner 2023, bydd capasiti cynhyrchu MIBK domestig yn parhau i ehangu, a disgwylir y bydd marchnad MIBK yn wynebu pwysau.

Adolygiad Prisiau a'r Dadansoddiad Rhesymegol Y Tu Ôl iddo

Yn ystod y cyfnod ar i fyny (21 Rhagfyr, 2022 i 7 Chwefror, 2023), cynyddodd prisiau 53.31%. Y prif reswm dros y cynnydd cyflym mewn prisiau yw'r newyddion am barcio offer Li Changrong yn Zhenjiang. O werth absoliwt y capasiti cynhyrchu, Zhenjiang Li Changrong sydd â'r capasiti cynhyrchu offer mwyaf yn Tsieina, sy'n cyfrif am 38%. Mae cau offer Li Changrong wedi codi pryderon ymhlith cyfranogwyr y farchnad ynghylch prinder cyflenwad yn y dyfodol. Felly, maent yn chwilio'n weithredol am gyflenwad atodol, ac mae prisiau'r farchnad wedi cynyddu'n sylweddol yn unochrog.

Yn ystod y cyfnod dirywiad (Chwefror 8fed i Ebrill 27ain, 2023), gostyngodd prisiau 44.1%. Y prif reswm dros y dirywiad parhaus mewn prisiau yw bod y defnydd terfynol yn is na'r disgwyl. Gyda rhyddhau rhywfaint o gapasiti cynhyrchu newydd a'r cynnydd yn y gyfaint mewnforio, mae pwysau rhestr eiddo cymdeithasol yn cynyddu'n raddol, gan arwain at feddylfryd ansefydlog ymhlith cyfranogwyr y farchnad. Felly, fe wnaethant werthu eu nwyddau'n weithredol, a pharhaodd prisiau'r farchnad i ostwng.

Wrth i bris MIBK ostwng i lefel is (28ain Ebrill i 21ain Mehefin, 2023), mae cynnal a chadw setiau lluosog o offer yn Tsieina wedi cynyddu. Yn ail hanner mis Mai, mae rhestr eiddo mentrau cynhyrchu yn rheoladwy, ac mae'r dyfynbris uchod yn cynyddu cyfaint y llwyth. Fodd bynnag, nid yw llwyth cychwyn y prif ddiwydiant gwrthocsidiol i lawr yr afon yn uchel, ac mae'r disgwyliad cyffredinol ar i fyny yn ofalus. Hyd at ddechrau mis Mehefin, oherwydd rhyddhau cynlluniau capasiti cynhyrchu newydd, cefnogodd caffael meintiol cynnar y diwydiant echdynnu i lawr yr afon y cynnydd mewn ffocws trafodion, i lawr o 6.89% yn hanner cyntaf y flwyddyn.

Bydd y capasiti cynhyrchu yn parhau i ehangu yn ail hanner y flwyddyn, a bydd y patrwm cyflenwi yn newid.

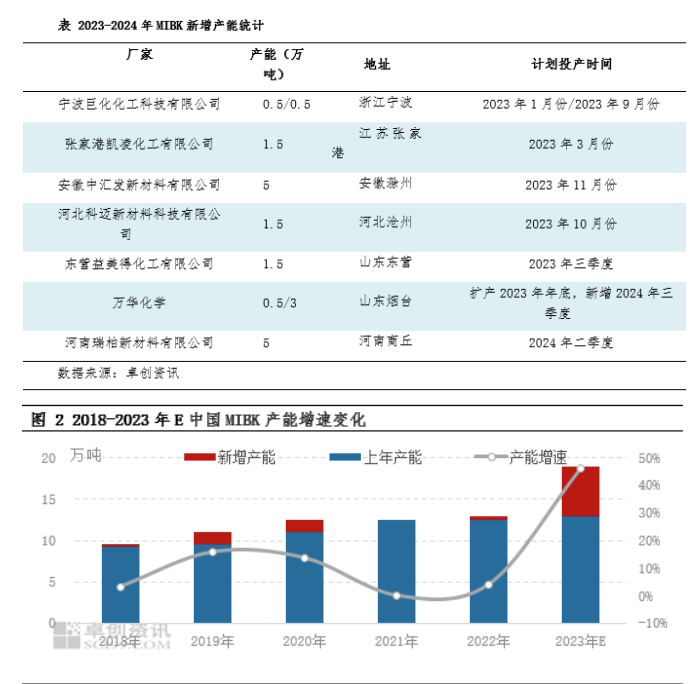

Yn 2023, bydd Tsieina yn cynhyrchu 110000 tunnell o gapasiti cynhyrchu newydd MIBK. Heb gynnwys capasiti parcio Li Changrong, disgwylir y bydd y capasiti cynhyrchu yn cynyddu 46% flwyddyn ar ôl blwyddyn. Yn eu plith, yn chwarter cyntaf 2023, roedd dau fenter gynhyrchu newydd, Juhua a Kailing, a ychwanegodd 20000 tunnell o gapasiti cynhyrchu. Yn ail hanner 2023, mae MIBK Tsieina yn bwriadu rhyddhau 90000 tunnell o gapasiti cynhyrchu newydd, sef Zhonghuifa a Kemai. Yn ogystal, mae hefyd wedi cwblhau ehangu Juhua ac Yide. Disgwylir erbyn diwedd 2023, y bydd capasiti cynhyrchu MIBK domestig yn cyrraedd 190000 tunnell, y bydd y rhan fwyaf ohono'n cael ei roi mewn cynhyrchiad yn y pedwerydd chwarter, a gall pwysau cyflenwi ddod yn amlwg yn raddol.

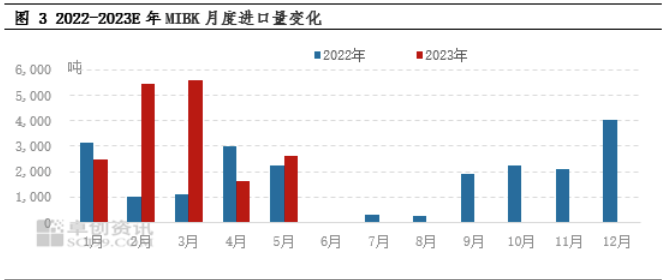

Yn ôl ystadegau tollau, o fis Ionawr i fis Mai 2023, mewnforiodd MIBK Tsieina gyfanswm o 17800 tunnell, cynnydd o flwyddyn i flwyddyn o 68.64%. Y prif reswm yw bod cyfaint y mewnforion misol ym mis Chwefror a mis Mawrth wedi rhagori ar 5000 tunnell. Y prif reswm yw parcio offer Li Changrong yn Zhenjiang, sydd wedi arwain at gyfryngwyr a rhai cwsmeriaid i lawr yr afon yn chwilio'n weithredol am ffynonellau mewnforio i ategu, gan arwain at gynnydd sylweddol yng nghyfaint y mewnforion. Yn y cyfnod diweddarach, oherwydd galw domestig araf ac amrywiadau yng nghyfradd gyfnewid RMB, mae'r gwahaniaeth pris rhwng marchnadoedd domestig a thramor yn gymharol fach. O ystyried ehangu MIBK yn Tsieina, disgwylir y bydd cyfaint y mewnforion yn gostwng yn sylweddol yn ail hanner y flwyddyn.

Mae dadansoddiad cyffredinol yn awgrymu, er bod Tsieina wedi rhyddhau dau set o gapasiti cynhyrchu newydd yn hanner cyntaf 2023, na all y twf cynhyrchu ar ôl y buddsoddiad mewn capasiti cynhyrchu newydd gadw i fyny â'r cynhyrchiad a gollwyd ar ôl cau offer Li Changrong. Mae'r bwlch cyflenwad domestig yn dibynnu'n bennaf ar ailgyflenwi cyflenwad a fewnforir. Yn ail hanner 2023, bydd offer MIBK domestig yn parhau i ehangu, a bydd tuedd prisiau MIBK yn y cyfnod diweddarach yn canolbwyntio ar gynnydd cynhyrchu offer newydd. Yn gyffredinol, ni ellir ailgyflenwi cyflenwad y farchnad yn llawn yn y trydydd chwarter. Yn ôl y dadansoddiad, disgwylir y bydd marchnad MIBK yn cydgrynhoi o fewn yr ystod, ac ar ôl ehangu crynodedig yn y pedwerydd chwarter, bydd prisiau'r farchnad yn wynebu pwysau. Yn ystod y cyfnod ar i fyny (21 Rhagfyr, 2022 i 7 Chwefror, 2023), cynyddodd prisiau 53.31%. Y prif reswm dros y cynnydd cyflym mewn prisiau yw'r newyddion am barcio offer Li Changrong yn Zhenjiang. O werth absoliwt y capasiti cynhyrchu, Zhenjiang Li Changrong sydd â'r capasiti cynhyrchu mwyaf yn Tsieina, sef 38%. Mae cau offer Li Changrong wedi codi pryderon ymhlith cyfranogwyr y farchnad ynghylch prinder cyflenwad yn y dyfodol. Felly, maent yn chwilio'n weithredol am gyflenwad atodol, ac mae prisiau'r farchnad wedi cynyddu'n sylweddol yn unochrog.

Amser postio: Mehefin-27-2023