Y cyflenwad cyffredinol o rewlifoeddasid asetigMae'r farchnad ym mis Awst yn uchel, ac mae rhywfaint o'r broses gynhyrchu i lawr yr afon yn y tymor tawel, felly efallai y bydd y galw am asid asetig yn gyfyngedig. Gan fod llai o fentrau atgyweirio'r mis hwn, dim ond Shanghai Huayi a Dalian Hengli sydd â chynlluniau atgyweirio, mae'r cyflenwad yn parhau'n uchel, ac mae rhestr eiddo'r ffatri ar lefel ganolig-uchel. Mae'n anodd cefnogi'r cynnydd mewn prisiau oherwydd bod llawer o agweddau negyddol yn y farchnad asid asetig rhewlifol tymor byr.

Yn ystod y blynyddoedd diwethaf, mae capasiti cynhyrchu asid asetig rhewlifol a'i brif ddiwydiannau i lawr yr afon wedi dangos tuedd gynyddol. Fodd bynnag, nid yw trosglwyddo elw yn y gadwyn ddiwydiannol yn gytbwys. Yn y dyfodol, bydd yn parhau i fod yn un o'r ffactorau sy'n sbarduno ehangu elw a galw. Mae'n sicr y bydd capasiti cyflenwi asid asetig rhewlifol yn cynyddu hyd yn oed yn fwy. Ar yr adeg honno, bydd y cydbwysedd rhwng cyflenwad a galw yn cael ei dorri.

Er bod capasiti cynhyrchu asid asetig rhewlifol yn cynyddu'n raddol, mae'r defnydd hefyd yn dangos tuedd twf, ond nid yw'r trosglwyddiad elw yn y gadwyn ddiwydiannol yn gytbwys, ac prin y gellir dweud bod y sefyllfa elw mewn rhai rhannau o'r afon yn ddelfrydol.

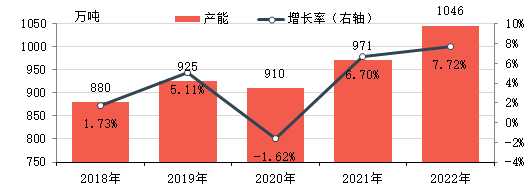

Mae capasiti cynhyrchu asid asetig rhewlifol yn ehangu'n raddol

Yn ystod 2018-2022, cynyddodd capasiti cynhyrchu asid asetig rhewlifol yn Tsieina yn gyson, gyda chefnogaeth datblygiad galw i lawr yr afon a phroffidioldeb da. Yn 2022, capasiti blynyddol effeithiol asid asetig rhewlifol yw 10.46 miliwn tunnell, cynnydd o 18 t.86% o 2018.

Dros y pum mlynedd diwethaf, mae pris cyffredinol asid asetig rhewlifol wedi bod ar duedd ar i fyny, wedi'i gefnogi gan alw domestig cynyddol a marchnad allforio weithredol. Ar yr un pryd, mae wedi cynnal gwahaniaeth pris mawr gyda methanol, y deunydd crai, y rhan fwyaf o'r amser, gan arwain at broffidioldeb cryf a chyfnod proffidioldeb hir.

Yn 2017-2018, roedd cychwyniadau gweithfeydd asid asetig rhewlifol tramor yn ansefydlog, ac roedd y farchnad allforio yn darparu cefnogaeth i'r farchnad ddomestig. Yn ogystal, gyda'r arafwch yng nghapasiti asid asetig rhewlifol domestig ac ehangu capasiti i lawr yr afon, dim ond cynyddu a wnaeth y galw am asid asetig rhewlifol, a gyda'i gilydd cefnogodd gynnydd prisiau asid asetig rhewlifol domestig. Er bod y duedd yn y bôn yr un fath â thuedd methanol y deunydd crai, mae'r gwahaniaeth pris yn parhau i ehangu ac mae'r ymyl elw yn ehangu. Yn 2018, roedd yr elw gros damcaniaethol cyfartalog ym marchnad dwyrain Tsieina tua 1,753 yuan/tunnell. Yn 2019-2020, mae capasiti cynhyrchu asid asetig rhewlifol domestig yn codi'n gyson ac mae'r cyflenwad yn cynyddu. Mae'r galw'n gostwng fesul cam oherwydd ffactorau annisgwyl. Mae prisiau asid asetig rhewlifol domestig yn anwadal, ac mae'r gwahaniaeth pris gyda methanol yn lleihau i ryw raddau. Yn 2020, roedd yr elw gros damcaniaethol cyfartalog ym marchnad dwyrain Tsieina tua 504 yuan/tunnell. Yn 2021, er bod prisiau methanol ac asid asetig rhewlifol ar duedd ar i fyny, mae pris asid asetig rhewlifol yn codi mwy oherwydd y cynnydd yn y galw domestig a thramor a'r gostyngiad graddol yn y cyflenwad, gan wneud i'r gwahaniaeth pris rhwng y ddau barhau i ehangu. Roedd yr elw gros cyfartalog blynyddol ym marchnad Dwyrain Tsieina tua RMB399/tunnell.41%.

Er bod yr elw yn eithaf sylweddol, dangosodd y galw i lawr yr afon dwf parhaus, gan achosi i gynhyrchwyr presennol a chwaraewyr newydd yn y farchnad ddatblygu cynlluniau prosiect asid asetig rhewlifol newydd, a gweithredwyd y rhan fwyaf ohonynt hefyd.

Mae'r galw i lawr yr afon yn y dyfodol yn dal i gynyddu

Mae cynlluniau o hyd ar gyfer capasiti newydd ar gyfer y rhan fwyaf o gynhyrchion i lawr yr afon yn y dyfodol, gan sbarduno twf parhaus yng nghapasiti cyflenwi asid asetig rhewlifol.

O 2021 i 2022, mae capasiti cynhyrchu EVA yn ehangu'n gyflym ac mae cynhyrchion hefyd yn agosáu at gynnwys asetad finyl VA twf uchel, gyda chynnydd sylweddol yn y galw am asetad finyl, ehangu capasiti cynhyrchu asetad finyl, a phrinder amlwg o gyflenwad carbid nad yw'n galsiwm. Ers 2022, mae rhywfaint o gyflenwad calsiwm carbid wedi'i ategu i'r defnyddwyr cyflenwi ethylen gwreiddiol, mae patrwm cyflenwi asetad ethylen Tsieina wedi newid o ormodedd strwythurol i densiwn strwythurol. Mae EVA yn ystyried asetad ethylen hunan-adeiladu yn rhannol oherwydd yr anhawster a'r gost brynu gynyddol gan ddefnyddwyr. Tan hynny, mae nifer o brosiectau sy'n cael eu hadeiladu ar y gweill a bydd capasiti cynhyrchu asetad finyl ethylen yn cael ei ryddhau yn 2023.

Mae ethyl asetad hefyd yn un o brif gynhyrchion asid asetig rhewlifol i lawr yr afon. Yn ystod y blynyddoedd diwethaf, mae'r gwrthddywediad rhwng cyflenwad a galw am ethyl asetad wedi bod yn amlwg, ac mae cyfradd twf y capasiti yn gymharol araf. 2022-2023, mae capasiti newydd yn dal i gael ei ganfod yn bennaf mewn cwmnïau presennol, yn bennaf i ehangu cyfran y diwydiant, lleihau costau ymhellach a gwella effeithlonrwydd. Yn ogystal, gyda'r duedd bresennol o integreiddio yn y diwydiant petrocemegol yn dod yn fwyfwy amlwg, mae rhai cwmnïau'n bwriadu adeiladu gweithfeydd ethyl asetad newydd i ehangu'r gadwyn ddiwydiannol. Fodd bynnag, oherwydd y broses gynhyrchu syml o ethyl asetad, newid cyflym offer domestig a chynhyrchu hyblyg, yn seiliedig yn bennaf ar newidiadau cost a galw, mae cyfradd twf yr allbwn wedi bod yn araf yn ystod y blynyddoedd diwethaf.

O ran anhydrid asetig, yn ystod y blynyddoedd diwethaf, mae offer newydd ac offer hen ffasiwn wedi cydfodoli, ac mae'r cyflenwad cyffredinol yn dangos tuedd twf. O safbwynt strwythur defnydd, fe'i defnyddir yn bennaf wrth gynhyrchu ffibr asetad, canolradd fferyllol, canolradd plaladdwyr, sbeisys, llifynnau, ychwanegion bwyd, asiantau dadhydradu cemegol a meysydd eraill. Mae gan rai gweithfeydd ffibr asetig domestig blanhigion anhydrid asetig, ac nid yw'r integreiddio mewn meysydd eraill yn uchel. Yn y dyfodol, bydd gweithfeydd anhydrid asetig yn dal i gael eu hadeiladu. Mae Ningxia Donghe yn bwriadu rhoi 150,000 tunnell ar waith yn ail hanner y flwyddyn hon. Mae Henan Ruibai hefyd yn bwriadu adeiladu gwaith anhydrid asetig newydd, a disgwylir i gapasiti cynhyrchu'r diwydiant barhau i ehangu. Mae gan anhydrid asetig ystod eang o feysydd i lawr yr afon ac mae rhywfaint o le o hyd i dwf ar ochr y galw, ond gyda'r cynnydd mewn capasiti cynhyrchu, bydd y diwydiant yn dod yn fwyfwy cystadleuol.

Mwy o brosiectau newydd ar gyfer asid asetig rhewlifol yn y dyfodol, efallai y bydd y cydbwysedd rhwng cyflenwad a galw yn cael ei dorri

Mae'r perfformiad elw gwell yn ystod y blynyddoedd diwethaf, yn ogystal â'r cynnydd parhaus yn y galw i lawr yr afon, yn gwneud i gyflenwad asid asetig rhewlifol barhau i gynyddu momentwm hefyd, ac nid yw'r tair blynedd nesaf yn eithriad.

Mae'r tabl uchod yn dangos rhai o'r cynlluniau capasiti newydd ar gyfer asid asetig rhewlifol yn y tair blynedd nesaf. Yn ogystal â bod gan rai cwmnïau gynlluniau adeiladu ac ehangu newydd, gellir gweld bod disgwyl i dwf capasiti asid asetig rhewlifol yn y dyfodol fod yn gymharol fawr o hyd. Er y bydd y galw i lawr yr afon hefyd yn cynyddu'n barhaus, mae'n parhau i fod i'w arsylwi ymhellach a all amsugno'r cyflenwad cynyddol o asid asetig rhewlifol yn llwyr, ac ni ellir diystyru y bydd gor-gapasiti gan asid asetig rhewlifol yn Tsieina.

Chemwinyn gwmni masnachu deunyddiau crai cemegol yn Tsieina, wedi'i leoli yn Ardal Newydd Pudong Shanghai, gyda rhwydwaith o borthladdoedd, terfynellau, meysydd awyr a chludiant rheilffordd, a gyda warysau cemegol a chemegol peryglus yn Shanghai, Guangzhou, Jiangyin, Dalian a Ningbo Zhoushan, Tsieina, yn storio mwy na 50,000 tunnell o ddeunyddiau crai cemegol drwy gydol y flwyddyn, gyda chyflenwad digonol, croeso i brynu ac ymholi. chemwine-bost:service@skychemwin.comwhatsapp: 19117288062 Ffôn: +86 4008620777 +86 19117288062

Amser postio: Awst-16-2022