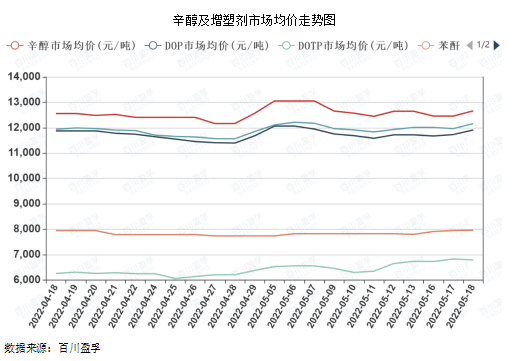

Yr wythnos diwethaf, gwnaeth addasiad sioc culhau ar gyfer octanol a'i brif ddeunydd crai ar gyfer plastigyddion, ac erbyn dydd Gwener diwethaf roedd y farchnad brif ffrwd wedi gostwng i 12,650 yuan / tunnell. Ar yr un pryd, effeithiodd sioc octanol ar gynnydd marchnad plastigyddion DOP, DOTP, a DINP.

Fel y gwelir o'r siart isod, mae'r gydberthynas pris rhwng DOP a DOTP ac octanol yn uchel, yn bennaf oherwydd y defnydd uned cynnyrch uchel o octanol ymhlith y plastigyddion uchod, ac mae'r gydberthynas pris gydag anhydrid ffthalig a PTA yn gymharol isel, ac mae yna oedi penodol hefyd.

Un o'r prif resymau dros y sioc ddiweddar yw disgwyl i gyflenwad octanol dynhau. O Fai 12 ymlaen, roedd cyfradd gychwyn y diwydiant octanol cenedlaethol yn 94.20%, ar lefel uwch. Gan gynnwys parcio tymor hir dyfais Shandong Jianlan ers diwedd mis Mawrth, mae gan ogledd-ddwyrain a dwyrain Tsieina gynlluniau cynnal a chadw ychwanegol yn ddiweddar. Bydd mis Mehefin yn effeithio ar gyflenwad octanol am gyfnod o amser. Yn ail, mae pris octanol yn cyfeirio at brisiau arwerthiant ffatri yn Shandong, mae awyrgylch trafodion marchnad octanol yn dda. Mae gan y ffatri ddisgwyliadau bullish. Cynyddodd pris yr arwerthiant 200 yuan / tunnell, gan yrru prisiau prif ffrwd yn uwch. Yn ogystal, mae'r ffatri alcohol bwtyl gyfredol yn fwy na gweithredu'r contract. Os yw'r pris rhestredig dyddiol yn is na'r pris setliad misol, bydd y brwdfrydedd i lawr yr afon a'r cyfryngwyr hefyd yn gwella.

Disgwylir y bydd y farchnad plastigyddion yn parhau i gynnal y duedd osgiliadol yn ail hanner mis Mai, gydag ystod o 200-400 yuan / tunnell.

Yn gyntaf, ochr y cyflenwad: ar hyn o bryd, nid yw llwyth gweithredu cyffredinol dyfeisiau plastigydd yn uchel, mae'r rhan fwyaf ohonynt yn cynnal llwyth canolig, rhan o gyfnod cau neu gynnal a chadw'r ddyfais, ond mae cyflenwad cyffredinol plastigydd yn dal yn gymharol doreithiog, nid yw rhestr eiddo cynhyrchion menter yn isel.

Yn ail, ochr y galw: yn ôl ystadegau'r Swyddfa Ystadegau Genedlaethol, gostyngodd cyfanswm gwerthiannau manwerthu nwyddau defnyddwyr ym mis Ebrill 2022 11.1% flwyddyn ar ôl blwyddyn, ym mis Mawrth gostyngodd 3.5% flwyddyn ar ôl blwyddyn, roedd mis Mawrth ac Ebrill yn negyddol, yn bennaf oherwydd yr epidemig genedlaethol. Ar Fai 17, mae 16 rhanbarth y ddinas yn Shanghai wedi cyflawni arwyneb cymdeithasol sero, a arweiniodd yr epidemig at bwynt troi, cynhyrchiant cymdeithasol a threfn bywyd wedi'u hadfer yn raddol yn y tymor canolig a hir. Yn y tymor canolig i hir, efallai y bydd gan gadwyn y diwydiant plastigyddion hwb cadarnhaol penodol.

Yn drydydd, y newyddion: o dan yr effaith o'r sefyllfa ranbarthol, y tebygolrwydd y bydd prisiau olew rhyngwladol yn aros ger 100-110 doler yr Unol Daleithiau / casgen, mae rôl gefnogaeth waelod bwysig ar gyfer prisiau cemegol.

Yn bedwerydd, ochr y deunydd crai: mae prisiau octanol ac anhydrid ffthalig yn codi'n hawdd ac yn anodd gostwng, gan wasgu elw planhigion plastigydd yn y tymor hir, mae rôl cefnogi pris plastigydd hefyd yn fwy amlwg.

Golwg gynhwysfawr, oherwydd diffyg cefnogaeth gref i brynu yn y farchnad, ers canol mis Mawrth, mae cadwyn y diwydiant plastigyddion wedi bod yn y newidiadau cylchred byr erioed, boed i fyny neu i lawr, mae'r hyd amser yn gymharol fyr, ar ôl i Shanghai ddad-selio'n raddol, bydd hylifedd cymdeithasol Dwyrain Tsieina yn gwella'n fawr, yn ogystal â'r cyflenwad a'r galw, lefel elw o dan y gefnogaeth ddeuol, amcangyfrifir bod y farchnad tymor byr yn hawdd codi ond yn anodd cwympo, gall y cynnydd mewn prisiau bara am yr amser. Mae hyd y symudiad pris ar i fyny yn dibynnu a ellir rhyddhau'r galw a oedd wedi'i ohirio yn y cyfnod blaenorol o'r diwedd.

Amser postio: Mai-24-2022