Yn ystod gwyliau Gŵyl y Gwanwyn, mae'r rhan fwyaf o ffatrïoedd resin epocsi yn Tsieina mewn cyflwr o gau i lawr ar gyfer cynnal a chadw, gyda chyfradd defnyddio capasiti o tua 30%. Mae mentrau terfynell i lawr yr afon yn bennaf mewn cyflwr o ddadrestru a gwyliau, ac nid oes galw caffael ar hyn o bryd. Disgwylir y bydd rhai anghenion hanfodol yn cefnogi ffocws cryf y farchnad ar ôl y gwyliau, ond mae'r cynaliadwyedd yn gyfyngedig.

1、 Dadansoddiad cost:

1. Tuedd marchnad bisphenol A: Mae marchnad bisphenol A yn dangos amrywiadau cul, yn bennaf oherwydd sefydlogrwydd cyflenwad deunyddiau crai a'r ochr galw gymharol sefydlog. Er y gall newidiadau ym mhrisiau olew crai rhyngwladol gael rhywfaint o effaith ar gost bisphenol A, o ystyried ei ystod eang o ddefnyddiau, mae ei bris yn cael ei effeithio llai gan un deunydd crai.

2. Dynameg marchnad epichlorohydrin: Gall y farchnad epichlorohydrin ddangos tuedd o godi yn gyntaf ac yna gostwng. Mae hyn yn bennaf oherwydd adferiad graddol y galw i lawr yr afon ar ôl y gwyliau ac adferiad cludiant logisteg. Fodd bynnag, wrth i'r cyflenwad gynyddu a'r galw sefydlogi'n raddol, gall prisiau brofi gostyngiad.

3. Rhagfynegiad tueddiadau olew crai rhyngwladol: Efallai y bydd lle i brisiau olew rhyngwladol gynyddu ar ôl y gwyliau, a effeithir yn bennaf gan ostyngiad cynhyrchiant OPEC, tensiynau geo-wleidyddol yn y Dwyrain Canol, ac addasiad tuag i fyny rhagolygon twf economaidd byd-eang. Bydd hyn yn darparu cefnogaeth cost ar gyfer deunyddiau crai i fyny'r afon o resin epocsi.

2、 Dadansoddiad ochr gyflenwi:

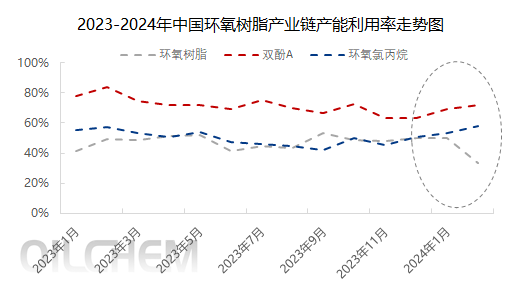

1. Cyfradd defnyddio capasiti gwaith resin epocsi: Yn ystod Gŵyl y Gwanwyn, caewyd y rhan fwyaf o unedau gwaith resin epocsi i lawr ar gyfer cynnal a chadw, gan arwain at ostyngiad sylweddol yng nghyfradd defnyddio capasiti. Mae hon yn bennaf yn strategaeth a fabwysiadwyd gan fentrau i gynnal cydbwysedd cyflenwad-galw yn y farchnad ar ôl y gwyliau.

2. Cynllun rhyddhau capasiti newydd: Ym mis Chwefror, nid oes cynllun rhyddhau capasiti newydd ar gyfer marchnad resin epocsi ar hyn o bryd. Mae hyn yn golygu y bydd y cyflenwad yn y farchnad yn gyfyngedig yn y tymor byr, a allai gael rhywfaint o effaith gefnogol ar brisiau.

3. Sefyllfa dilynol y galw terfynol: Ar ôl y gwyliau, efallai y bydd diwydiannau i lawr yr afon fel haenau, pŵer gwynt, ac electroneg a pheirianneg drydanol wedi ailgyflenwi'r galw'n raddol. Bydd hyn yn darparu rhywfaint o gefnogaeth i'r galw ar gyfer y farchnad resin epocsi.

3、 Rhagfynegiad tueddiadau'r farchnad:

Gan ystyried ffactorau cost a chyflenwad, disgwylir y bydd marchnad resin epocsi yn profi tuedd o godi yn gyntaf ac yna gostwng ar ôl y gwyliau. Yn y tymor byr, gall ailgyflenwi'r galw mewn diwydiannau i lawr yr afon a'r cynnydd bach mewn mentrau cynhyrchu gynyddu prisiau'r farchnad. Fodd bynnag, wrth i'r ailgyflenwi graddol ddod i ben a'r cyflenwad gynyddu'n raddol, gall y farchnad adennill rhesymoledd yn raddol a gall prisiau brofi cywiriad.

Amser postio: Chwefror-19-2024