Ers mis Awst, mae pris domestig asid asetig wedi bod yn codi'n barhaus, gyda phris marchnad cyfartalog o 2877 yuan/tunnell ar ddechrau'r mis yn codi i 3745 yuan/tunnell, cynnydd o 30.17% o fis i fis. Mae'r cynnydd pris wythnosol parhaus wedi cynyddu elw asid asetig unwaith eto. Amcangyfrifir bod elw gros cyfartalog asid asetig ar Awst 21ain tua 1070 yuan/tunnell. Mae'r datblygiad hwn yn yr "elw mil yuan" hefyd wedi codi amheuon yn y farchnad ynghylch cynaliadwyedd prisiau uchel.

Ni chafodd y tymor tawel traddodiadol i lawr yr afon ym mis Gorffennaf ac Awst effaith negyddol sylweddol ar y farchnad. I'r gwrthwyneb, chwaraeodd ffactorau cyflenwi ran wrth danio'r sefyllfa, gan drawsnewid y farchnad asid asetig a oedd yn wreiddiol yn cael ei dominyddu gan gost yn batrwm a oedd yn cael ei dominyddu gan gyflenwad a galw.

Mae cyfradd weithredu gweithfeydd asid asetig wedi gostwng, gan fod o fudd i'r farchnad.

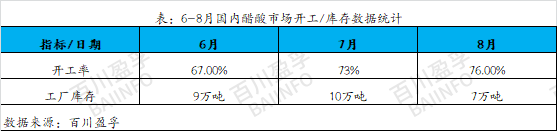

Ers mis Mehefin, mae offer mewnol asid asetig wedi'i gynllunio ar gyfer cynnal a chadw, gan arwain at ostyngiad yn y gyfradd weithredu i isafswm o 67%. Mae capasiti cynhyrchu'r offer cynnal a chadw hyn yn gymharol fawr, ac mae'r amser cynnal a chadw hefyd yn hir. Mae rhestr eiddo pob menter yn parhau i ostwng, ac mae lefel gyffredinol y rhestr eiddo ar lefel isel. Yn wreiddiol, tybiwyd y byddai'r offer cynnal a chadw yn gwella'n raddol ym mis Gorffennaf, ond nid yw cynnydd adferiad offer prif ffrwd wedi cyrraedd cyflwr llawn weithredol eto, gyda newidiadau parhaus o ddechrau a stopio, gan arwain at gyfyngu ar nwyddau tymor hir na ellid eu gwerthu mewn maint ym mis Mehefin eto ym mis Gorffennaf, ac mae rhestr eiddo'r farchnad yn parhau i fod yn isel.

Gyda dyfodiad mis Awst, mae'r offer prif ffrwd ar gyfer cynnal a chadw rhagarweiniol yn gwella'n raddol. Fodd bynnag, mae'r gwres crasboeth wedi achosi methiannau offer mynych gan weithgynhyrchwyr eraill, ac mae sefyllfaoedd cynnal a chadw a nam wedi digwydd mewn modd crynodedig. Oherwydd y rhesymau hyn, nid yw cyfradd weithredu asid asetig wedi cyrraedd lefel uchel eto. Ar ôl cronni cynnal a chadw yn y ddau fis cyntaf, roedd prinder nwyddau yn y farchnad, gan arwain at sefyllfaoedd gorwerthu ymhlith amrywiol fentrau ym mis Awst. Roedd cyflenwad fan a'r lle yn y farchnad yn hynod o dynn, a chododd prisiau i'w hanterth hefyd. O'r sefyllfa hon, gellir gweld nad dyfalu tymor byr oedd achos y prinder cyflenwad fan a'r lle ym mis Awst, ond yn hytrach canlyniad cronni tymor hir. O fis Mehefin i fis Gorffennaf, rheolodd amrywiol fentrau ochr y cyflenwad yn effeithiol trwy gynnal a chadw a datrys problemau, gan gynnal rhestr eiddo gymharol sefydlog o asid asetig. Gellir dweud bod hyn wedi darparu amodau ffafriol ar gyfer y cynnydd ym mhrisiau asid asetig ym mis Awst.

2. Mae'r galw i lawr yr afon yn gwella, gan helpu'r farchnad asid asetig i godi

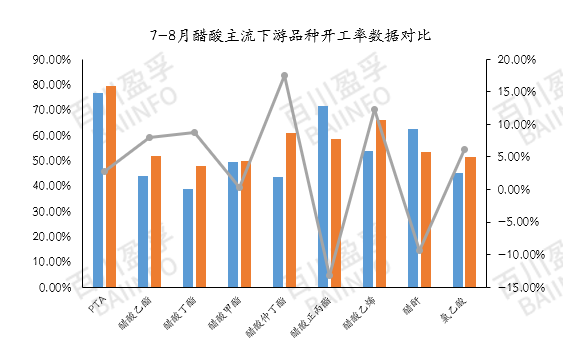

Ym mis Awst, roedd cyfradd weithredu gyfartalog asid asetig prif ffrwd i lawr yr afon tua 58%, cynnydd o tua 3.67% o'i gymharu â mis Gorffennaf. Mae hyn yn dangos gwelliant bach yn y galw domestig i lawr yr afon. Er nad yw'r gyfradd weithredu gyfartalog fisol wedi rhagori ar 60% eto, mae ailddechrau cynhyrchu rhai cynhyrchion ac offer wedi cael effaith gadarnhaol benodol ar y farchnad ranbarthol. Er enghraifft, cynyddodd cyfradd weithredu gyfartalog asetad finyl 18.61% ym mis Awst. Roedd ailgychwyn y ddyfais y mis hwn wedi'i ganoli'n bennaf yn rhanbarth y gogledd-orllewin, gan arwain at gyflenwad man tynn ac awyrgylch cryf o gynnydd mewn prisiau yn y rhanbarth. Yn y cyfamser, mae cyfradd weithredu PTA yn agos at 80%. Er bod gan PTA effaith fach ar bris asid asetig, mae ei gyfradd weithredu yn adlewyrchu'n uniongyrchol faint o asid asetig a ddefnyddir. Fel y brif farchnad i lawr yr afon yn Nwyrain Tsieina, mae cyfradd weithredu PTA hefyd wedi cael effaith gadarnhaol ar y farchnad asid asetig.

Dadansoddiad ôl-farchnad

Cynnal a chadw gwneuthurwyr: Ar hyn o bryd, mae rhestr eiddo amrywiol fentrau yn cael ei chynnal ar lefel gymharol isel, ac mae'r farchnad yn wynebu cyflenwad cyfyngedig. Mae mentrau'n sensitif iawn i newidiadau rhestr eiddo, ac unwaith y bydd rhestr eiddo yn cronni, gall fod sefyllfa arall o gamweithio a stopio cynhyrchu. Cyn i'r rhestr eiddo gronni, mae ochr y cyflenwad yn parhau'n gymharol sefydlog, a gall "addasiad strategol" bach gael effaith hwb gadarnhaol ar y farchnad unwaith eto. Disgwylir y bydd cynlluniau cynnal a chadw ar gyfer y prif ddyfeisiau yn rhanbarth Anhui tua Awst 25ain, a all orgyffwrdd ag amser cynnal a chadw tymor byr dyfais Nanjing, tra nad oes unrhyw gynlluniau cynnal a chadw rheolaidd wedi'u cyhoeddi mewn rhanbarthau eraill ar hyn o bryd. Yn y sefyllfa hon, mae hyd yn oed yn fwy angenrheidiol monitro'n agos yr amrywiadau yn rhestr eiddo pob menter a'r posibilrwydd o fethiannau sydyn mewn dyfeisiau.

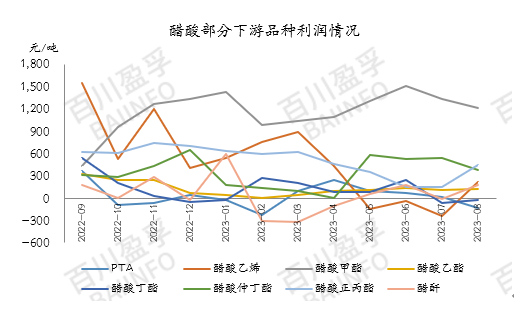

Galw i lawr yr afon: Ar hyn o bryd, mae rhestr eiddo asid asetig i fyny'r afon yn dal i fod yn rheoladwy, ac mae ffatrïoedd i lawr yr afon yn cynnal cynhyrchiant dros dro trwy gontractau tymor byr hirdymor. Fodd bynnag, mae'r cynnydd cyflym ym mhrisiau asid asetig i fyny'r afon yn ei gwneud hi'n anodd i brisio cynhyrchion i lawr yr afon drosglwyddo'n llawn i alw'r farchnad derfynol. Mae rhai diwydiannau mawr i lawr yr afon yn wynebu pwysau elw. Ar hyn o bryd, ymhlith prif gynhyrchion asid asetig i lawr yr afon, ac eithrio methyl asetat ac n-propyl ester, mae elw cynhyrchion eraill bron yn gyfartal â'r llinell gost. Mae elw asetat finyl (a gynhyrchir gan y dull calsiwm carbid), PTA, ac asetat bwtyl hyd yn oed yn dangos ffenomen gwrthdro. Felly, mae ychydig o fentrau wedi cymryd camau i leihau eu baich neu atal cynhyrchu.

Mae diwydiannau i lawr yr afon hefyd yn gwylio i weld a ellir adlewyrchu prisiau yn yr elw terfynol. Os bydd elw cynhyrchion i lawr yr afon yn gostwng tra bod pris asid asetig yn parhau'n uchel, disgwylir y gall cynhyrchiant i lawr yr afon barhau i ostwng i gydbwyso'r sefyllfa elw.

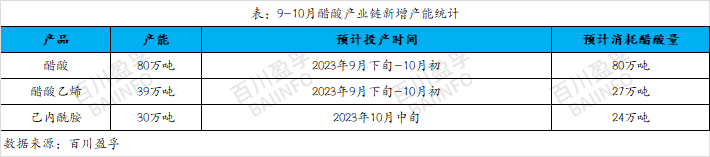

Capasiti cynhyrchu newydd: Disgwylir erbyn diwedd mis Medi a dechrau mis Hydref y bydd nifer fawr o unedau cynhyrchu newydd ar gyfer asetad finyl, gyda chyfanswm o tua 390,000 tunnell o gapasiti cynhyrchu newydd, a disgwylir iddo ddefnyddio tua 270,000 tunnell o asid asetig. Ar yr un pryd, disgwylir y bydd y capasiti cynhyrchu newydd ar gyfer caprolactam yn cyrraedd 300,000 tunnell, a fydd yn defnyddio tua 240,000 tunnell o asid asetig. Ar hyn o bryd, deellir y gallai'r offer i lawr yr afon y disgwylir iddo gael ei roi ar waith ddechrau cynhyrchu asid asetig yn allanol ganol mis Medi. O ystyried y cyflenwad cyfyngedig presennol yn y farchnad asid asetig, mae cynhyrchu'r offer newydd hyn yn sicr o ddarparu cefnogaeth gadarnhaol i'r farchnad asid asetig unwaith eto.

Yn y tymor byr, mae pris asid asetig yn dal i gynnal tuedd amrywiad uchel, ond achosodd y cynnydd gormodol ym mhrisiau asid asetig yr wythnos diwethaf fwy o wrthwynebiad gan weithgynhyrchwyr i lawr yr afon, gan arwain at ostyngiad graddol yn y baich a gostyngiad mewn brwdfrydedd prynu. Ar hyn o bryd, mae rhywfaint o "ewyn" gorbrisiedig yn y farchnad asid asetig, felly gall y pris ostwng ychydig. O ran sefyllfa'r farchnad ym mis Medi, mae'n dal yn angenrheidiol monitro amser cynhyrchu'r capasiti cynhyrchu asid asetig newydd yn agos. Ar hyn o bryd, mae rhestr eiddo asid asetig yn isel a gellir ei chynnal tan ddechrau mis Medi. Os na chaiff y capasiti cynhyrchu newydd ei roi ar waith fel y'i trefnwyd cyn diwedd mis Medi, gellir caffael capasiti cynhyrchu newydd i lawr yr afon ar gyfer asid asetig ymlaen llaw. Felly, rydym yn parhau i fod yn optimistaidd ynghylch tuedd y farchnad ym mis Medi ac mae angen i ni gadw llygad ar dueddiadau penodol y marchnadoedd i fyny'r afon ac i lawr yr afon, gan fonitro'r newidiadau amser real yn y farchnad yn agos.

Amser postio: Awst-22-2023