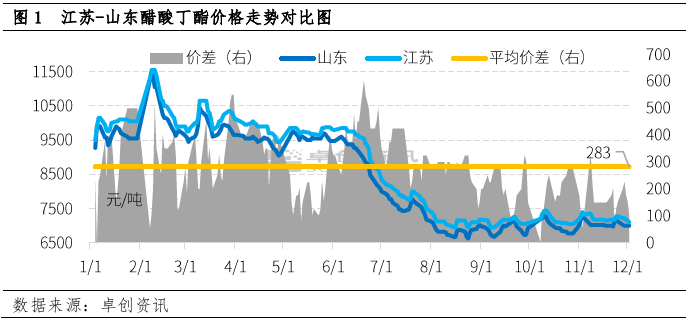

Ym mis Rhagfyr, cost oedd yn arwain marchnad asetad bwtyl. Roedd tuedd prisiau asetad bwtyl yn Jiangsu a Shandong yn wahanol, a gostyngodd y gwahaniaeth pris rhyngddynt yn sylweddol. Ar 2il Rhagfyr, dim ond 100 yuan/tunnell oedd y gwahaniaeth pris rhyngddynt. Yn y tymor byr, o dan arweiniad hanfodion a ffactorau eraill, disgwylir y gall y gwahaniaeth pris rhyngddynt ddychwelyd i ystod resymol.

Fel un o brif ardaloedd cynhyrchu asetad bwtyl yn Tsieina, mae gan Shandong lif nwyddau cymharol eang. Yn ogystal â defnydd lleol, mae 30% – 40% o'r allbwn hefyd yn llifo i Jiangsu. Bydd y gwahaniaeth pris cyfartalog rhwng Jiangsu a Shandong yn 2022 yn y bôn yn cynnal gofod arbitrage o 200-300 yuan/tunnell.

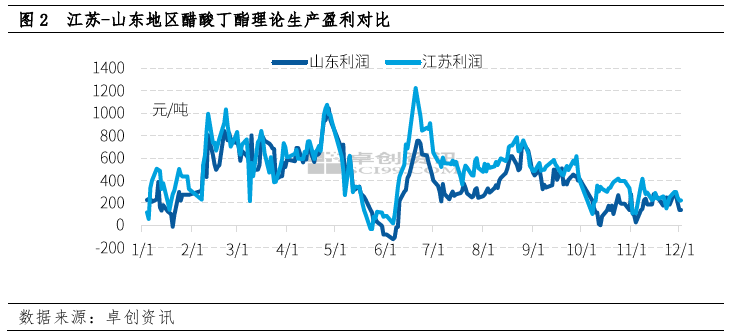

Ers mis Hydref, nid yw elw cynhyrchu damcaniaethol asetad bwtyl yn Shandong a Jiangsu wedi bod yn fwy na 400 yuan/tunnell, ac mae Shandong yn gymharol isel. Ym mis Rhagfyr, gostyngodd elw cynhyrchu cyffredinol asetad bwtyl, gan gynnwys tua 220 yuan/tunnell yn Jiangsu a 150 yuan/tunnell yn Shandong.

Mae'r gwahaniaeth mewn elw yn bennaf oherwydd y gwahaniaeth ym mhris n-bwtanol yng nghyfansoddiad cost y ddau le. Mae cynhyrchu un dunnell o asetad bwtyl yn gofyn am 0.52 tunnell o asid asetig a 0.64 tunnell o n-bwtanol, ac mae pris n-bwtanol yn llawer uwch na phris asid asetig, felly mae gan n-bwtanol gyfran sylweddol yng nghost cynhyrchu asetad bwtyl.

Fel asetad bwtyl, mae'r gwahaniaeth pris ar gyfer n-bwtanol rhwng Jiangsu a Shandong wedi bod yn gymharol sefydlog ers amser maith. Yn ystod y blynyddoedd diwethaf, oherwydd amrywiad rhai gweithfeydd n-bwtanol yn Nhalaith Shandong a ffactorau eraill, mae rhestr eiddo'r gweithfeydd yn yr ardal hon yn parhau i fod yn isel ac mae'r pris yn uchel, sy'n gwneud yr elw cynhyrchu damcaniaethol o asetad bwtyl yn Nhalaith Shandong yn gyffredinol isel, ac mae parodrwydd y prif weithgynhyrchwyr i barhau i wneud elw a chludo yn isel ac mae'r pris yn gymharol uchel.

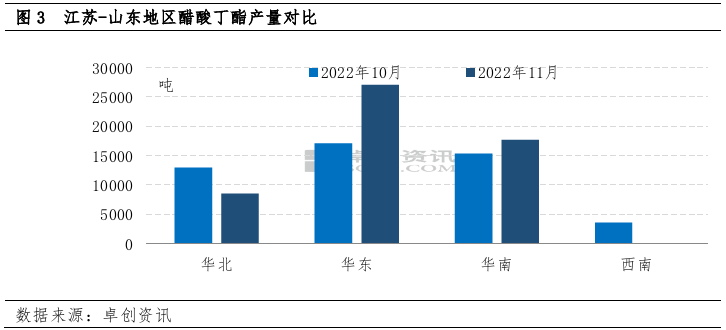

Oherwydd y gwahaniaeth mewn elw, mae allbwn Shandong a Jiangsu hefyd yn wahanol. Ym mis Tachwedd, cyfanswm allbwn asetad bwtyl oedd 53300 tunnell, cynnydd o 8.6% o fis i fis a 16.1% o flwyddyn i flwyddyn.

Yng Ngogledd Tsieina, gostyngwyd yr allbwn yn sylweddol oherwydd cyfyngiadau cost. Roedd cyfanswm yr allbwn misol tua 8500 tunnell, gostyngiad o 34% o fis i fis,

Roedd yr allbwn yn Nwyrain Tsieina tua 27000 tunnell, cynnydd o 58% o fis i fis.

Yn seiliedig ar y bwlch amlwg ar ochr y cyflenwad, mae brwdfrydedd y ddwy ffatri dros gludo nwyddau hefyd yn anghyson.

Yn y cyfnod diweddarach, nid yw'r newid cyffredinol mewn n-bwtanol yn arwyddocaol o dan gefndir rhestr eiddo isel, gall pris asid asetig barhau i ostwng, gall pwysau cost asetad bwtyl wanhau'n raddol, a disgwylir i gyflenwad Shandong gynyddu. Disgwylir i Jiangsu leihau ei gyflenwad oherwydd y llwyth adeiladu uchel yn y cyfnod cynnar a'r treuliad mawr yn y dyfodol agos. O dan y cefndir uchod, disgwylir y bydd y gwahaniaeth pris rhwng y ddau le yn dychwelyd yn raddol i'r lefel arferol.

Amser postio: Rhag-06-2022